Ulga termomodernizacyjna ma sens wtedy, gdy inwestycja jest dobrze udokumentowana i poprawnie wpisana do zeznania. W praktyce najwięcej wątpliwości budzą trzy rzeczy: co dokładnie można odliczyć, jak działa limit 53 000 zł i co zrobić, gdy część kosztów została sfinansowana z dotacji albo nie mieści się w rocznym dochodzie. Poniżej pokazuję to na konkretnych liczbach, tak żeby rozliczenie było możliwie proste do odtworzenia w PIT.

Najkrótsza droga do poprawnego odliczenia

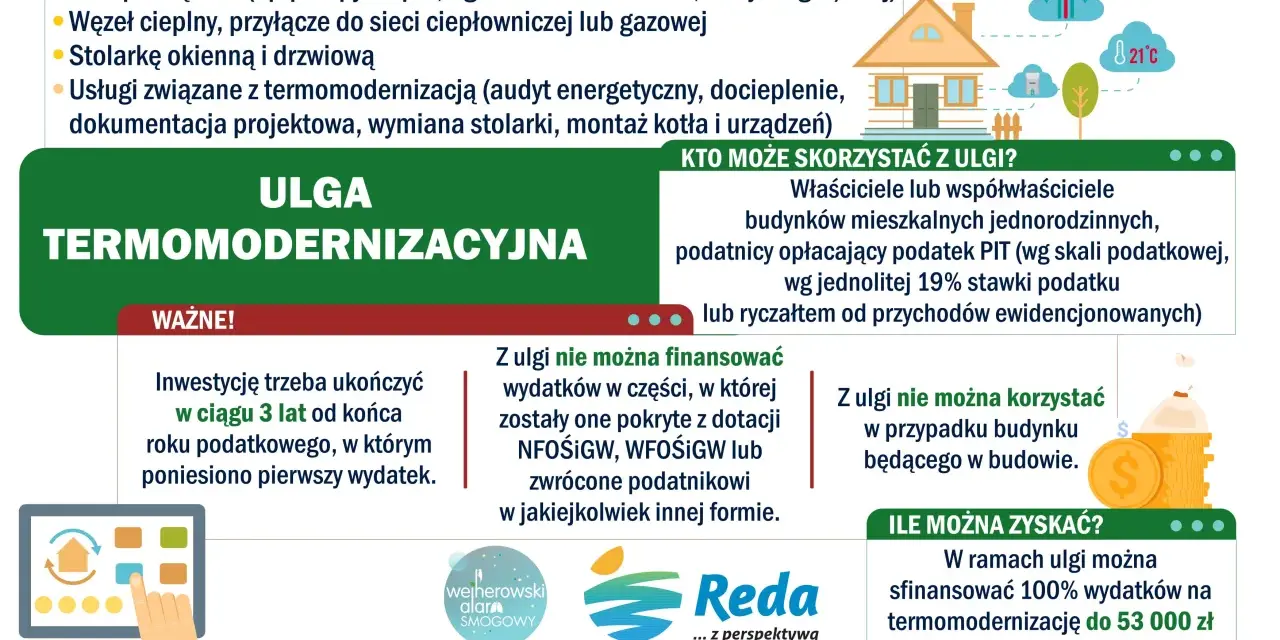

- Odliczenie przysługuje właścicielom i współwłaścicielom istniejących domów jednorodzinnych.

- Limit wynosi 53 000 zł na podatnika, a przy małżeństwie może dać nawet 106 000 zł, jeśli obie osoby mają prawo do odliczenia.

- Potrzebujesz faktur VAT wystawionych przez czynnego podatnika VAT; audyt energetyczny nie jest obowiązkowy.

- Niewykorzystaną kwotę można przenosić maksymalnie przez 6 lat, licząc od końca roku pierwszego wydatku.

- Przedsięwzięcie trzeba zakończyć w 3 lata, licząc od końca roku, w którym poniesiono pierwszy wydatek.

- Zwrot lub dotacja wpływają na rozliczenie, więc trzeba je uwzględnić w odpowiednim roku.

Kto może skorzystać z ulgi i na jakich zasadach

Z punktu widzenia podatku sprawa jest prostsza, niż wygląda na pierwszy rzut oka. Z ulgi korzysta właściciel lub współwłaściciel istniejącego budynku mieszkalnego jednorodzinnego, a rozliczenie jest możliwe przy skali podatkowej, podatku liniowym i ryczałcie. Nie chodzi więc o każde mieszkanie ani o każdy remont, tylko o przedsięwzięcie termomodernizacyjne w domu jednorodzinnym.Najważniejszy limit to 53 000 zł na podatnika. To oznacza, że jeśli kilka inwestycji prowadzisz w różnych domach, limit i tak sumuje się po Twojej stronie. Przy małżeństwie i wspólnym prawie do odliczenia w praktyce można dojść do 106 000 zł, ale tylko wtedy, gdy wydatki rzeczywiście dotyczą osób uprawnionych do ulgi. Własność i faktura muszą się zgadzać z tym, kto odlicza koszt.

Warto też pilnować terminu zakończenia przedsięwzięcia. Jeśli pierwszy wydatek pojawił się w 2026 roku, to pracę trzeba domknąć do 31 grudnia 2029 r.. Gdy ten termin minie, wcześniej odliczone kwoty trzeba będzie doliczyć do dochodu albo przychodu. Dlatego już na starcie sprawdzam nie tylko budżet, ale też harmonogram. Kiedy wiadomo, kto może odliczać, trzeba odsiać koszty, które faktycznie mieszczą się w katalogu ulgi.

Jakie wydatki naprawdę wchodzą do rozliczenia

Tu pojawia się najwięcej pomyłek, bo nie każdy koszt związany z domem jest kosztem termomodernizacji. Do ulgi wchodzą wydatki na materiały, urządzenia i usługi, które realnie poprawiają efektywność energetyczną budynku. W praktyce najczęściej dotyczą one ocieplenia, wymiany stolarki, instalacji grzewczych i źródeł energii.

| Wydatek | Czy zwykle wchodzi do ulgi | Dlaczego |

|---|---|---|

| Docieplenie ścian, fundamentów, dachów i płyt balkonowych | Tak | To klasyczny koszt termomodernizacyjny, jeśli dotyczy izolacji i ograniczenia strat ciepła. |

| Stolarka okienna i drzwiowa, brama garażowa, okna połaciowe | Tak | Wymiana stolarki obniża straty energii i jest ujęta w katalogu wydatków. |

| Pompa ciepła, fotowoltaika, magazyn energii lub ciepła | Tak | To jedne z najczęściej odliczanych inwestycji w nowoczesnym domu. |

| Audyt energetyczny, dokumentacja projektowa, analiza termograficzna | Tak | To wydatki pomocnicze, które wspierają planowanie i realizację przedsięwzięcia. |

| Samo pokrycie dachowe bez elementu docieplenia | Nie | W 2026 r. doprecyzowano, że ulga dotyczy docieplenia dachu, a nie samej wymiany pokrycia. |

| Klimatyzator z funkcją grzania | Nie | Sam taki zakup nie jest traktowany jako wydatek termomodernizacyjny. |

W praktyce największa różnica między kosztem „do remontu” a kosztem „do ulgi” polega na tym, czy wydatek rzeczywiście zmniejsza zużycie energii. Zdarza się też, że instalację fotowoltaiczną montuje się na garażu albo budynku gospodarczym, ale służy ona domowi mieszkalnemu. Taki układ może się kwalifikować, jeśli instalacja faktycznie zasila budynek jednorodzinny. Gdy lista kosztów jest już odfiltrowana, zostaje jeszcze dokumentacja i terminy, a to właśnie one decydują o bezpieczeństwie całego odliczenia.

Jakie dokumenty i terminy trzeba mieć pod ręką

Podstawą odliczenia jest faktura VAT wystawiona przez czynnego podatnika VAT. To ważne, bo zwykły paragon albo dokument bez właściwego statusu sprzedawcy nie wystarczy. Dopuszczalne są także faktury z podatkiem od wartości dodanej wystawione przez podmiot z innego państwa UE, ale w praktyce najczęściej rozlicza się polskie faktury.

Audyt energetyczny nie jest obowiązkowy. Ja mimo to traktuję go jako bardzo przydatny dokument, bo porządkuje zakres prac i pomaga później wykazać, dlaczego dane wydatki miały sens. Nie trzeba go mieć, żeby skorzystać z ulgi, ale przy większej inwestycji potrafi oszczędzić sporów i nerwów.

Warto pilnować dwóch zegarów naraz. Pierwszy to 3 lata na zakończenie przedsięwzięcia, licząc od końca roku pierwszego wydatku. Drugi to 6 lat na rozliczenie niewykorzystanej kwoty, też liczonych od końca roku, w którym pojawił się pierwszy koszt. Jeśli pierwszy rachunek jest z 2026 roku, to niewykorzystane odliczenie można przenosić aż do końca 2032 roku, o ile mieści się to w limicie ulgi i wciąż masz dochód albo przychód do odliczenia.

Ja praktycznie trzymam wszystko w jednym zestawie: faktury, potwierdzenia płatności, opis zakresu robót i ewentualne decyzje o dotacji. Sam przelew nie zastąpi faktury, ale bardzo pomaga, kiedy trzeba odtworzyć kolejność wydatków. Mając komplet dokumentów, można przejść do samej matematyki bez zgadywania.

Jak policzyć odliczenie krok po kroku

Najpierw sumuję tylko wydatki kwalifikowane. Jeśli na fakturze są też rzeczy, które nie mieszczą się w uldze, nie wrzucam ich automatycznie do jednego worka. Potem sprawdzam, czy wydatek był liczony w kwocie brutto czy netto. Jeżeli nie odliczasz VAT-u w działalności, do ulgi bierzesz zwykle kwotę z VAT-em. Jeżeli VAT był już odliczony na gruncie podatku od towarów i usług, do ulgi nie dublujesz tej części.Następny krok to odjęcie dotacji, refundacji albo zwrotów, o ile już je otrzymałeś. Jeśli dopiero wiesz, że zwrot nadejdzie później, a jeszcze nie złożyłeś zeznania, możesz od razu pomniejszyć wydatek o przyszłą dotację. Jeśli zeznanie jest już złożone, późniejszy zwrot trzeba doliczyć w roku jego otrzymania.

Na końcu porównuję trzy wartości: sumę kosztów kwalifikowanych, limit 53 000 zł oraz dochód albo przychód po innych odliczeniach, zwłaszcza po składkach społecznych. Do bieżącego roku wchodzi tylko tyle, ile mieści się w najniższej z tych kwot. Reszta przechodzi na kolejne lata, aż do wyczerpania limitu albo do upływu 6-letniego okresu.

W zeznaniu rozliczasz ulgę na formularzu PIT-36, PIT-37, PIT-36L albo PIT-28, zawsze z załącznikiem PIT/O. Jeśli rozliczasz się ryczałtem, mechanizm jest taki sam, tylko odliczenie schodzi od przychodu, a nie od dochodu. To ważne rozróżnienie, bo inaczej wygląda sama baza podatkowa, ale sama logika liczenia pozostaje ta sama. Teraz zobacz, jak to działa na konkretnych liczbach.

Praktyczny przykład rozliczenia na liczbach

Załóżmy, że w 2026 roku właściciel domu jednorodzinnego poniósł takie wydatki:

| Pozycja | Kwota | Status |

|---|---|---|

| Audyt energetyczny i dokumentacja | 1 800 zł | Tak, koszt kwalifikowany |

| Docieplenie dachu | 16 000 zł | Tak, koszt kwalifikowany |

| Wymiana okien i drzwi zewnętrznych | 14 200 zł | Tak, koszt kwalifikowany |

| Pompa ciepła z montażem | 31 000 zł | Tak, koszt kwalifikowany |

| Razem | 63 000 zł | Łączna wartość inwestycji |

W tym przykładzie suma kosztów jest wyższa niż limit ulgi, więc odliczyć można maksymalnie 53 000 zł. Załóżmy jeszcze, że dochód po składkach społecznych wyniósł 41 000 zł. W takim układzie w zeznaniu za 2026 rok odliczę właśnie 41 000 zł, bo tyle mieści się w rocznym dochodzie. Pozostałe 12 000 zł przechodzi na kolejne lata, w których będę mógł je wykorzystać, o ile nadal będę miał dochód do odliczenia i nie minie 6-letni termin.

Gdybym miał wyższy dochód, na przykład 70 000 zł, wtedy w jednym roku rozliczyłbym pełne 53 000 zł, bo limit ulgi byłby niższy niż dochód. To pokazuje prostą zasadę: w praktyce zawsze wygrywa najniższa z trzech wartości, czyli suma kwalifikowanych wydatków, limit ustawowy albo bieżąca podstawa do odliczenia. Właśnie przez takie szczegóły łatwo pomylić ulgę z klasycznym odliczeniem kosztu inwestycji, a to już prowadzi do błędów.

Najczęstsze błędy, które psują odliczenie

Najbardziej kosztowny błąd to odliczenie wydatku, który tylko wygląda na termomodernizacyjny. Samo pokrycie dachowe bez warstwy docieplenia nie daje takiego samego prawa do ulgi jak materiały izolacyjne. Podobnie klimatyzator z funkcją grzania nie staje się automatycznie wydatkiem kwalifikowanym tylko dlatego, że zimą potrafi podnieść temperaturę w domu.

Drugi częsty problem to dotacja albo refundacja. Jeśli pieniądze wracają do Ciebie po odliczeniu, trzeba je doliczyć do dochodu lub przychodu w roku otrzymania zwrotu. Jeśli już wiesz, że dofinansowanie nadejdzie, od razu pomniejsz wydatek. W praktyce to najprostszy sposób, żeby nie korygować zeznania po czasie.

Trzeci błąd dotyczy współwłasności i małżeństwa. Gdy dom jest współwłasnością, małżonkowie mogą podzielić ulgę w dowolnej proporcji, ale suma odliczeń nie może przekroczyć rzeczywiście poniesionych kosztów i limitu przysługującego każdej osobie. Jeśli jednak nieruchomość jest majątkiem odrębnym jednego z małżonków, sam fakt wspólności majątkowej nie załatwia sprawy, gdy faktura i własność nie zgadzają się z osobą odliczającą.

Czwarty błąd jest mniej spektakularny, ale równie bolesny: przekroczenie terminu 3 lat na zakończenie przedsięwzięcia. Wtedy wcześniej wykorzystana ulga wraca do dochodu. Właśnie dlatego nie traktuję tego odliczenia jak jednorazowego bonusu do PIT, tylko jak rozliczenie, które trzeba prowadzić przez cały cykl inwestycji. Ostatni krok to szybka kontrola przed wysłaniem deklaracji.

Co sprawdzić przed wysłaniem PIT, żeby nie wracać do korekty

- Czy mam faktury VAT od czynnego podatnika VAT i czy na dokumentach widać dokładnie te wydatki, które kwalifikują się do ulgi.

- Czy koszty dotyczą rzeczywistej termomodernizacji, a nie zwykłego remontu, który tylko poprawia wygląd domu.

- Czy nie przekraczam limitu 53 000 zł, a w przypadku małżonków i współwłasności także limitu przypisanego każdej osobie.

- Czy pamiętam o 3-letnim terminie zakończenia przedsięwzięcia i o 6-letnim okresie przenoszenia niewykorzystanej kwoty.

- Czy dotacje, refundacje i zwroty są już ujęte we właściwym roku rozliczeniowym.

Jeżeli te pięć punktów zgadza się z dokumentami, rozliczenie ulgi zwykle przebiega bez większych problemów. Ja zaczynam zawsze od faktur i chronologii wydatków, bo to one najczęściej przesądzają o tym, czy odliczenie przejdzie gładko, czy później trzeba będzie wracać do korekty. Przy tej uldze porządek w papierach daje więcej niż każdy skrót myślowy w samym PIT.