Faktura jest jednym z tych dokumentów, które wyglądają prosto tylko do momentu, gdy trzeba je wystawić naprawdę: z poprawnymi danymi, w odpowiednim terminie i zgodnie z zasadami VAT. W praktyce najważniejsze jest nie samo wypełnienie formularza, ale zrobienie tego tak, by dokument dało się bez problemu ująć w księgowości i, w 2026 roku, poprawnie obsłużyć w KSeF. Poniżej pokazuję krok po kroku, co sprawdzić, gdzie najczęściej pojawiają się błędy i jak wystawić fakturę bez chaosu.

Najważniejsze zasady w praktyce

- Faktura musi mieć dane stron, numer, datę wystawienia, pozycje sprzedaży i kwoty, a w wielu przypadkach także datę sprzedaży oraz stawkę VAT.

- Standardowy termin to do 15. dnia następnego miesiąca, ale istnieją wyjątki dla wybranych usług i dostaw.

- W 2026 roku KSeF jest kluczowy: duże firmy wystawiają tam faktury od 1 lutego, pozostali od 1 kwietnia, a najmniejsi podatnicy mogą czasowo korzystać z limitu 10 000 zł brutto miesięcznie poza systemem do końca 2026 roku.

- Przy sprzedaży dla konsumenta, podmiotów zagranicznych i części transakcji bez NIP fakturę nadal można przekazać w uzgodnionej formie poza KSeF.

- Najwięcej problemów powodują błędny NIP, zła data, nieprawidłowa stawka VAT i mylenie dokumentu roboczego z właściwą fakturą.

Wystawienie faktury krok po kroku

Ja zwykle zaczynam od dwóch pytań: kto kupuje i czy sprzedaż podlega VAT. Od tego zależy, jakie dane trzeba wpisać, czy dokument ma trafić do KSeF, a także czy wystarczy faktura uproszczona, czy trzeba przygotować pełny dokument.

- Ustal rodzaj transakcji - sprawdź, czy chodzi o sprzedaż towaru, usługę, zaliczkę, sprzedaż zwolnioną czy dokument końcowy po wcześniejszych wpłatach.

- Zbierz dane stron - wpisz nazwę sprzedawcy i nabywcy, adresy oraz NIP-y, jeśli transakcja jest firmowa.

- Opisz sprzedaż - podaj nazwę towaru lub usługi, ilość, zakres, cenę jednostkową i wartość pozycji.

- Dodaj kwoty i podatki - sprawdź stawkę VAT, kwotę netto, VAT i brutto, a przy sprzedaży zwolnionej wpisz podstawę zwolnienia.

- Zweryfikuj termin i kanał wysyłki - wystaw dokument we właściwym czasie i wyślij go tam, gdzie powinien trafić, czyli do KSeF albo poza system, jeśli przepisy jeszcze na to pozwalają.

Jeśli sprzedaż miała miejsce na przykład 28 maja, w typowym przypadku fakturę wystawisz najpóźniej 15 czerwca. Ten szkielet jest prosty, ale tylko wtedy, gdy każde pole ma właściwą treść. Następny krok to sprawdzenie, które elementy są obowiązkowe, a które zależą od sytuacji.

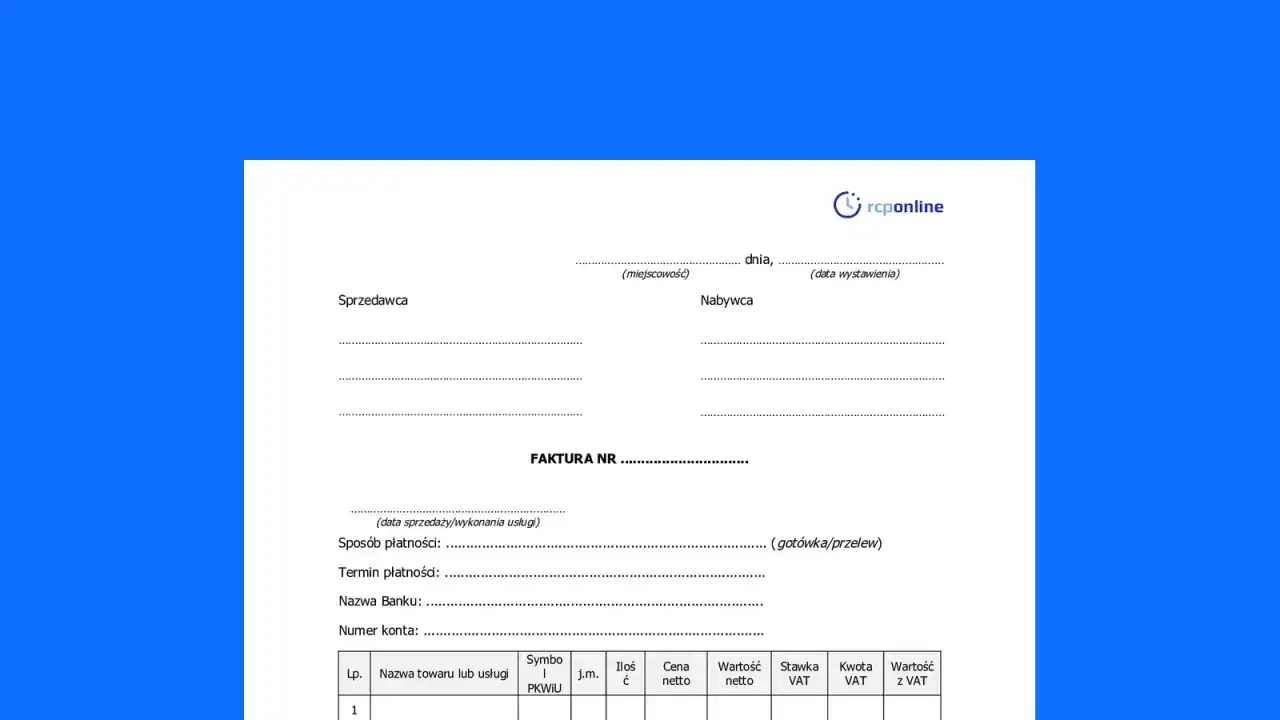

Co musi znaleźć się na poprawnej fakturze

W praktyce najbardziej zawodzą nie wielkie rzeczy, tylko drobne pomyłki: brak NIP-u, niezgodna data sprzedaży albo zbyt ogólny opis usługi. Dlatego fakturę warto czytać nie jak formularz do wypełnienia, ale jak dokument, który ma się obronić w księgowości i przy kontroli.| Pole | Po co jest | Uwagi praktyczne |

|---|---|---|

| Data wystawienia | Pokazuje moment wystawienia dokumentu | To jedno z podstawowych pól, nie myl go z datą sprzedaży. |

| Numer faktury | Jednoznacznie identyfikuje dokument | Numer powinien być kolejny i nie może się powtarzać. |

| Dane sprzedawcy i nabywcy | Wskazują strony transakcji | W sprzedaży firmowej zwykle potrzebny jest NIP obu stron. |

| Nazwa towaru lub usługi | Opisuje, czego dotyczy sprzedaż | Im bardziej konkretnie, tym mniej pytań później. |

| Ilość, zakres lub jednostka sprzedaży | Pomaga wyliczyć wartość pozycji | Przy usługach zamiast ilości liczy się często zakres albo etap wykonania. |

| Cena jednostkowa netto | Jest podstawą wyliczeń VAT | Bez niej trudno poprawnie policzyć resztę kwot. |

| Stawka VAT albo podstawa zwolnienia | Umożliwia właściwe rozliczenie podatku | Przy sprzedaży zwolnionej nie wpisujesz VAT, ale musisz wskazać podstawę zwolnienia. |

| Kwota netto, VAT i brutto | Pokazuje pełną wartość transakcji | Kwoty powinny się zgadzać z pozycjami na fakturze. |

| Data sprzedaży lub zakończenia usługi | Wskazuje moment wykonania czynności | Jeśli różni się od daty wystawienia, trzeba ją wpisać osobno. |

| Oznaczenia szczególne | Informują o wyjątkowych zasadach | Dotyczy to m.in. zaliczki, korekty, odwrotnego obciążenia czy mechanizmu podzielonej płatności, jeśli mają zastosowanie. |

W praktyce najważniejsze jest to, żeby faktura nie była tylko estetyczna, ale kompletna. Gdy pola są poprawne, łatwiej pilnować też terminu wystawienia, a właśnie on bywa drugim punktem zapalnym.

Terminy, których nie warto ignorować

Standardowa zasada jest prosta: fakturę wystawia się do 15. dnia miesiąca następującego po miesiącu sprzedaży. To dobra reguła do zapamiętania, ale nie jedyna, bo dla części czynności obowiązują osobne terminy.

| Rodzaj sprzedaży | Typowy termin | Co warto zapamiętać |

|---|---|---|

| Zwykła sprzedaż towaru lub usługi | Do 15. dnia następnego miesiąca | To podstawowy termin, od którego najczęściej zaczyna się fakturowanie. |

| Usługi budowlane i budowlano-montażowe | Do 30. dnia od wykonania | Tu termin jest krótszy i warto pilnować go od razu po zakończeniu pracy. |

| Wybrane dostawy książek i czynności drukowania książek | Do 60 lub 90 dni | W tym obszarze nie ma jednego prostego terminu dla wszystkiego, dlatego trzeba sprawdzić szczegółowy przypadek. |

| Niektóre transakcje z odroczoną płatnością | Z upływem terminu płatności | Termin płatności może wyznaczać moment wystawienia. |

Ważna rzecz: KSeF nie skraca tych terminów. Zmienia przede wszystkim sposób przekazania dokumentu, a nie sam obowiązek jego wystawienia. Jeśli w grę wchodzi zaliczka, dokument zwykle trzeba przygotować już przy otrzymaniu wpłaty. A właśnie sposób obsługi faktur w 2026 roku jest najczęściej źródłem zamieszania, więc warto go rozebrać osobno.

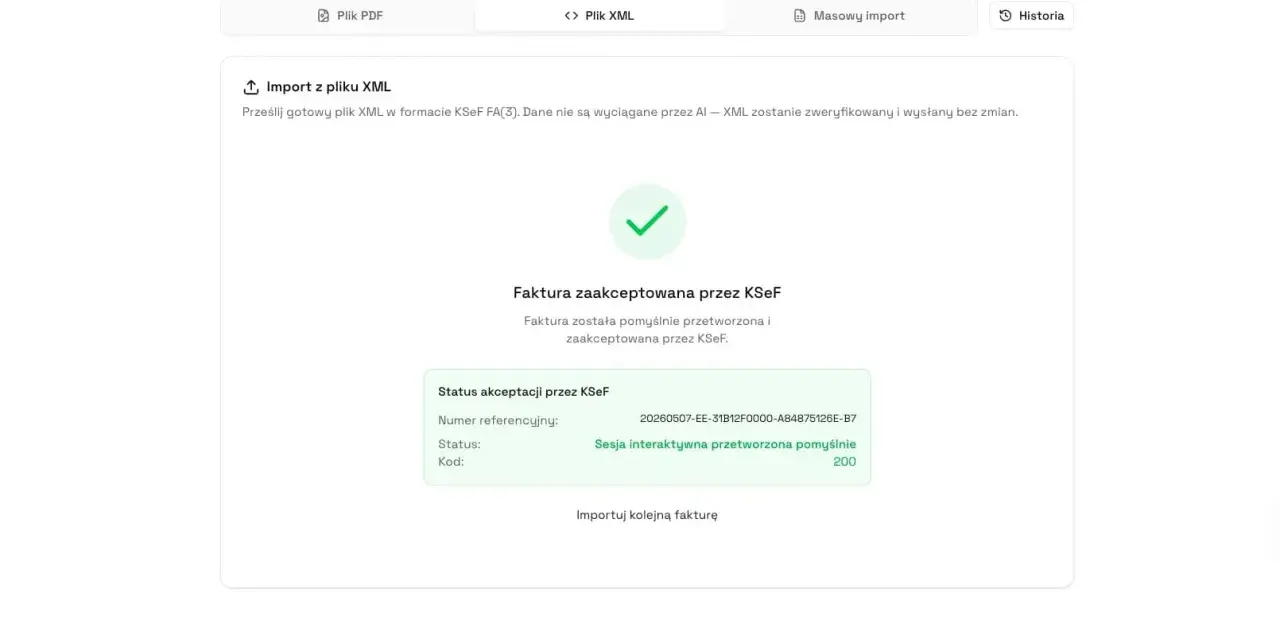

KSeF w 2026 roku zmienia sposób, nie sens faktury

W 2026 r. największa zmiana dotyczy nie tego, co wpisujesz na fakturze, tylko gdzie ją wystawiasz i jak ją udostępniasz. Według Ministerstwa Finansów obowiązek wystawiania w KSeF wszedł etapami: od 1 lutego 2026 r. dla firm z obrotami powyżej 200 mln zł brutto w 2024 r., od 1 kwietnia 2026 r. dla pozostałych, a najmniejsi podatnicy mogą jeszcze do końca 2026 r. działać poza systemem, jeśli miesięczna sprzedaż udokumentowana takimi fakturami nie przekracza 10 000 zł brutto.| Sytuacja | Co zrobić | Co zapamiętać |

|---|---|---|

| Duży podatnik | Wystawiać faktury w KSeF | Obowiązek obowiązuje od 1 lutego 2026 r. |

| Pozostali przedsiębiorcy | Wystawiać faktury w KSeF | Obowiązek dotyczy ich od 1 kwietnia 2026 r. |

| Najmniejszy podatnik z limitem do 10 000 zł brutto miesięcznie | Może czasowo wystawiać poza KSeF | Ułatwienie działa do końca 2026 roku. |

| Konsument, podmiot zagraniczny albo nabywca bez NIP | Przekazać fakturę w uzgodniony sposób | Tu papier lub PDF nadal mogą mieć sens, jeśli przepisy i strony transakcji na to pozwalają. |

| Awaria lub tryb offline | Wystawić dokument zgodnie z trybem awaryjnym i dosłać go później | Ważna jest data na fakturze i późniejsze poprawne przesłanie do systemu. |

W praktyce faktura ustrukturyzowana, czyli e-faktura obsługiwana przez KSeF, nie jest zwykłym PDF-em. To dokument, który po poprawnym wysłaniu dostaje numer systemowy, a odbiorca może dostać jego wizualizację z kodem QR albo potwierdzenie transakcji, jeśli numer KSeF jeszcze nie został nadany. Dla wielu firm to wygodne, ale tylko wtedy, gdy cały proces jest poukładany od początku do końca. Sama technologia nie rozwiązuje jednak wszystkich przypadków, dlatego następna sekcja dotyczy tych najbardziej wrażliwych.

Zaliczki, faktury uproszczone i sprzedaż zwolniona mają własne zasady

Gdy dokumentujesz nietypową sytuację, nie warto działać na pamięć. To właśnie tu najłatwiej pomylić zwykłą sprzedaż z dokumentem zaliczkowym albo wpisać zbyt mało danych na fakturze uproszczonej.

Zaliczka

Jeśli otrzymujesz część zapłaty przed wykonaniem usługi albo wydaniem towaru, wystawiasz fakturę zaliczkową. Później, po realizacji transakcji, przygotowujesz dokument końcowy lub rozliczeniowy, który porządkuje całość kwot. To ważne, bo bez rozdzielenia zaliczki i finalnej sprzedaży łatwo pomylić podstawę opodatkowania.Faktura uproszczona

Przy kwocie należności do 450 zł albo 100 euro można wystawić fakturę uproszczoną. Ma mniej danych niż pełna faktura, ale nie jest to dowolny dokument zastępczy. Nadal musi pozwalać na poprawne rozliczenie transakcji, dlatego nie warto traktować jej jak skrótu bez zasad.

Przeczytaj również: Fobia szkolna: Objawy, przyczyny. Jak pomóc dziecku wrócić do szkoły?

Sprzedaż zwolniona

Jeżeli sprzedaż jest zwolniona z VAT, na fakturze nie wykazujesz stawki VAT ani podatku należnego, ale za to powinieneś wskazać podstawę zwolnienia. W praktyce to właśnie ten detal odróżnia poprawny dokument od wersji, która później budzi pytania w księgowości.

Gdy rozróżnisz te trzy sytuacje, większość nieporozumień znika jeszcze przed wysyłką dokumentu. Zostaje już tylko ostatnia warstwa problemów, czyli błędy, które najłatwiej wychodzą dopiero po czasie.

Najczęstsze błędy, które robią potem problemy w księgowości

W praktyce nie psuje faktur brak wiedzy o VAT, tylko drobne niedopatrzenia powtarzane miesiąc po miesiącu. Ja najczęściej widzę te same pomyłki:

- błędny lub niepełny NIP nabywcy,

- zła data sprzedaży albo wystawienia,

- pomylone kwoty netto i brutto,

- niewłaściwa stawka VAT lub brak podstawy zwolnienia,

- zbyt ogólny opis towaru albo usługi,

- użycie pro formy zamiast właściwej faktury,

- wystawienie dokumentu poza KSeF, gdy system już obowiązuje,

- brak korekty po zmianie warunków sprzedaży,

- pominięcie obowiązkowych oznaczeń szczególnych, jeśli transakcja ich wymaga.

Najlepszy nawyk? Zanim klikniesz wyślij, czytaj fakturę oczami osoby, która ma ją zaksięgować. Ja robię to dokładnie w tej kolejności: dane stron, daty, pozycje, kwoty, a na końcu oznaczenia szczególne. Ta drobna rutyna zwykle oszczędza późniejszą korektę. Żeby ten porządek utrzymać w praktyce, pomaga jeszcze jeden krótki finałowy check.

Mały rytuał kontroli, który oszczędza korekty

Na końcu nie potrzebujesz rozbudowanego procesu, tylko krótkiej, powtarzalnej kontroli. W mojej ocenie właśnie ona najbardziej skraca fakturowanie, bo zamiast poprawiać dokument po tygodniu, wyłapujesz błąd od razu.

- Sprawdź, czy nabywca ma poprawną nazwę i numer identyfikacyjny.

- Porównaj datę sprzedaży, datę wystawienia i termin płatności.

- Policz jeszcze raz netto, VAT i brutto, zwłaszcza przy kilku pozycjach.

- Upewnij się, że faktura trafiła do właściwego kanału, czyli do KSeF albo poza system, jeśli jeszcze wolno ją tam wystawić.

- Dodaj wszystkie oznaczenia szczególne, które wynikają z rodzaju transakcji.

Jeśli chcesz uprościć sobie życie, zbuduj jeden stały schemat: sprawdzenie danych, kwot i kanału wysyłki zajmuje mniej czasu niż późniejsze tłumaczenie korekty. W 2026 r. największą różnicę robi nie sprytne obchodzenie zasad, lecz konsekwencja, bo właśnie ona pozwala bez stresu przejść przez VAT, KSeF i porządek w księgach.