Czynny żal jest jednym z tych dokumentów, które potrafią realnie ograniczyć konsekwencje podatkowego potknięcia, ale tylko wtedy, gdy zostanie przygotowany precyzyjnie i złożony we właściwym momencie. W tym tekście pokazuję, jak napisać czynny żal do urzędu skarbowego tak, żeby miał sens praktyczny: co musi się w nim znaleźć, kiedy działa, kiedy nie zadziała i jak go złożyć bez błądzenia po formularzach. Dorzucam też prosty schemat pisma oraz najczęstsze błędy, które łatwo psują nawet dobrą intencję.

Najważniejsze zasady, które decydują o skuteczności pisma

- Czynny żal działa tylko wtedy, gdy organ nie ma jeszcze wyraźnie udokumentowanej wiedzy o naruszeniu i nie rozpoczął czynności zmierzających do jego ujawnienia.

- Pismo musi być konkretne: opisz czyn, okoliczności, okres, osoby współdziałające i to, jak naprawiasz błąd.

- Jeśli doszło do uszczuplenia podatku, samo zawiadomienie nie wystarczy. Trzeba też uregulować zaległość wraz z odsetkami.

- W sprawach deklaracji i ksiąg czasem właściwsza jest prawnie skuteczna korekta niż klasyczny czynny żal.

- Zawiadomienie można złożyć papierowo, elektronicznie, a w niektórych sytuacjach także ustnie do protokołu.

- Treść liczy się bardziej niż tytuł: urząd patrzy na fakty, a nie na to, jak bardzo „ładnie” brzmi pismo.

Kiedy czynny żal ma sens, a kiedy nie pomoże

Ja zawsze zaczynam od jednego pytania: czy urząd jeszcze nic o sprawie nie wie, czy już wszedł w temat. To ważne, bo czynny żal działa jak samodzielne ujawnienie błędu przed reakcją organu, a nie jak ratunkowa formułka po tym, gdy kontrola jest już w toku. W praktyce chodzi o naruszenia przepisów skarbowych, czyli sytuacje takie jak spóźniona deklaracja, niewysłany JPK, niewpłacony pobrany podatek albo inne uchybienie, które można jeszcze naprawić.

| Sytuacja | Ocena | Co zrobić |

|---|---|---|

| Sam zauważyłeś błąd i urząd jeszcze nie ma o nim wyraźnie udokumentowanej informacji | Najczęściej to dobry moment na czynny żal | Złóż zawiadomienie, ujawnij okoliczności i dopełnij obowiązek |

| Sprawa dotyczy korekty deklaracji lub księgi | Często lepsza będzie prawnie skuteczna korekta z art. 16a KKS | Sprawdź, czy wystarczy korekta i ewentualna dopłata podatku |

| Organ rozpoczął już czynności sprawdzające, kontrolę albo przeszukanie | Ryzyko bezskuteczności jest wysokie | Nie zwlekaj, ale licz się z tym, że czynny żal może nie zadziałać |

| Urząd ma już wyraźnie udokumentowaną wiadomość o czynie | Zawiadomienie zwykle nie przyniesie skutku | Skonsultuj dalsze kroki z księgowym lub doradcą podatkowym |

| Sprawca kierował wykonaniem czynu, nakłaniał inną osobę albo działał w grupie | Ustawowe wyłączenia mogą wykluczać ochronę | Trzeba bardzo ostrożnie ocenić sytuację prawną |

To właśnie dlatego nie warto pisać pisma „na wszelki wypadek” bez sprawdzenia, w jakim punkcie jest sprawa. Jeśli masz do czynienia wyłącznie z błędną deklaracją albo księgą, osobny tryb korekty bywa po prostu bardziej trafny. Gdy już wiesz, że zawiadomienie ma sens, trzeba dopilnować treści, bo to ona przesądza o skuteczności.

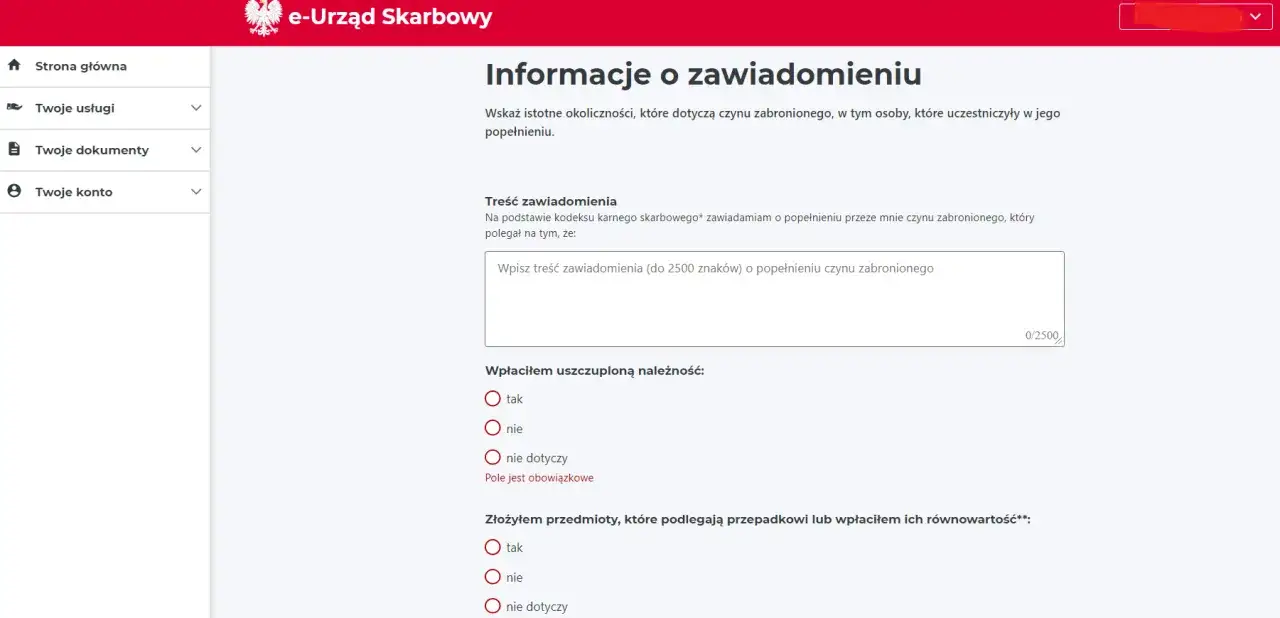

Co musi znaleźć się w piśmie, żeby było skuteczne

W praktyce pismo nie potrzebuje kwiecistego języka. Potrzebuje faktów, które pozwolą organowi od razu zrozumieć, co się wydarzyło, czego dotyczy błąd i jak został naprawiony. Ja traktuję je jak uporządkowaną informację, a nie emocjonalne tłumaczenie się z pomyłki.

| Element | Po co go wpisujesz | Na co uważać |

|---|---|---|

| Dane identyfikacyjne | Żeby urząd wiedział, kto składa zawiadomienie | Podaj pełne dane, a przy działalności także NIP i dane firmy |

| Opis czynu | Żeby nie było wątpliwości, czego dotyczy naruszenie | Wskaż konkretny obowiązek, okres, deklarację lub zdarzenie |

| Istotne okoliczności | To rdzeń czynnego żalu | Nie pomijaj tego, co naprawdę miało znaczenie, w tym osób współdziałających, jeśli takie były |

| Sposób naprawienia błędu | Pokazuje, że nie kończysz na samym przyznaniu się | Jeśli trzeba, dołącz korektę, wyślij zaległy plik albo zapłać podatek |

| Dowód zapłaty lub korekty | Ułatwia ocenę sprawy i skraca korespondencję | Potwierdzenie przelewu i kopia korekty często oszczędzają dodatkowych wezwań |

| Data i podpis | Potwierdzają autentyczność pisma | Bez podpisu lub właściwego uwierzytelnienia elektronicznego pismo może być problematyczne |

Nie trzeba pisać elaboratu. Wystarczy krótka, rzeczowa treść, ale bez luk w najważniejszych miejscach. Jeśli zostawisz niejasność co do okresu, kwoty albo charakteru błędu, urząd może uznać, że dokument nie spełnia swojej roli. Następny krok to ułożenie tego w prosty, logiczny schemat.

Jak przygotować treść krok po kroku

Ja układam takie pismo w pięciu blokach. Dzięki temu nie gubię ani konkretu, ani kolejności, a czytelnik od razu widzi, że sprawa jest opisana porządnie, bez zbędnych ozdobników.

- Wprowadź się jasno - podaj dane, urząd właściwy dla sprawy i tytuł pisma, np. zawiadomienie o popełnieniu czynu zabronionego.

- Nazwij problem bez eufemizmów - wskaż, czego nie zrobiłeś, co zrobiłeś za późno albo gdzie pojawił się błąd.

- Opisz okoliczności - napisz krótko, jak do tego doszło, bez prób rozbudowanego usprawiedliwiania się.

- Pokaż naprawę - zaznacz, czy złożyłeś korektę, wysłałeś zaległy plik, zapłaciłeś podatek i odsetki albo kiedy to zrobisz.

- Zakończ wnioskiem - poproś o odstąpienie od ukarania i podpisz pismo.

| Fragment | Przykładowy sens zapisu |

|---|---|

| Temat | Zawiadomienie o popełnieniu czynu zabronionego |

| Opis | Informuję, że nie złożyłem w terminie deklaracji dotyczącej wskazanego okresu |

| Okoliczności | Uchybienie wynikało z błędu organizacyjnego i zostało przeze mnie wykryte przed działaniem organu |

| Naprawa | Składam korektę / wysyłam zaległy dokument / reguluję należność wraz z odsetkami |

| Wniosek | Wnoszę o odstąpienie od ukarania |

To brzmi prosto, ale właśnie prostota działa najlepiej. W takim piśmie nie szukam literackiego tonu, tylko przejrzystości: co się stało, kiedy, czego dotyczyło i jak zostało naprawione. Gdy treść jest gotowa, trzeba jeszcze wybrać właściwy sposób złożenia.

Jak złożyć zawiadomienie i który kanał wybrać

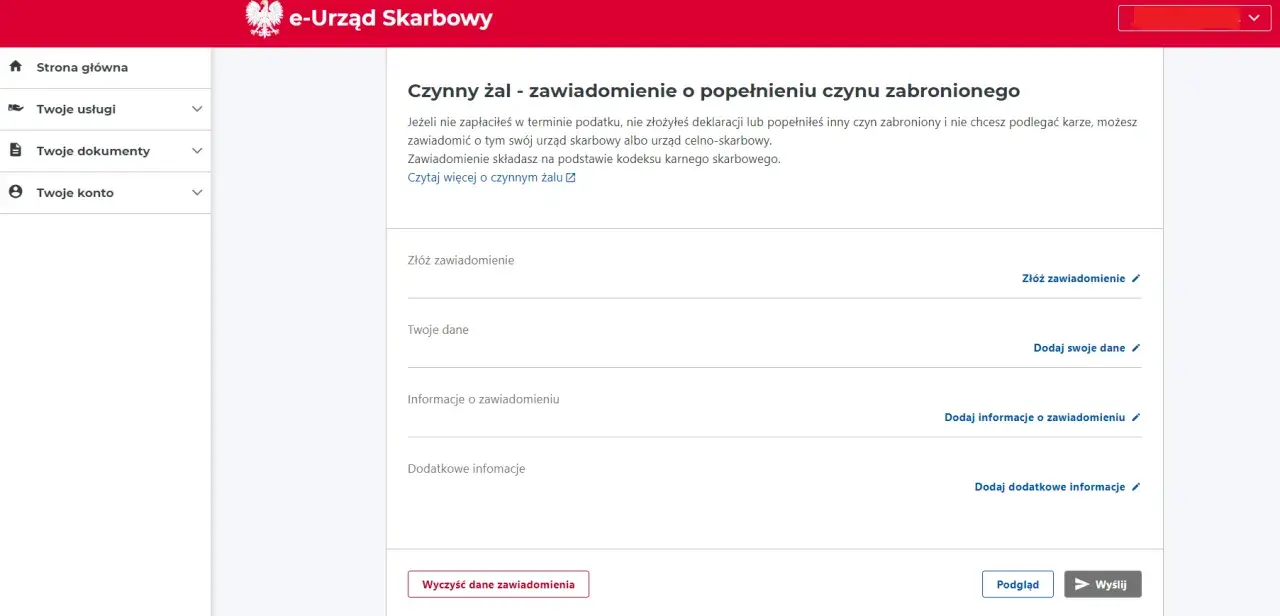

W 2026 roku nie trzeba już ograniczać się do papieru. Czynny żal można złożyć na piśmie, elektronicznie, a w pewnych sytuacjach także ustnie do protokołu. W e-Urzędzie Skarbowym jest nawet osobna usługa do takiego zawiadomienia, więc dla wielu osób to po prostu najszybsza droga.

| Kanał | Kiedy warto go wybrać | Plus | Minus |

|---|---|---|---|

| Papier | Gdy chcesz mieć klasyczne pismo i złożyć je osobiście lub wysłać pocztą | Najbardziej tradycyjna forma, łatwa do przygotowania | Wymaga logistyki i potwierdzenia doręczenia |

| e-Urząd Skarbowy | Gdy chcesz działać szybko i mieć elektroniczne potwierdzenie | Wygodna obsługa online, bez wizyty w urzędzie | Trzeba poprawnie przejść przez uwierzytelnienie i wysyłkę |

| ePUAP | Gdy korzystasz z elektronicznego obiegu pism i masz podpis zaufany albo inną akceptowaną metodę | Przydatny, jeśli już używasz go do spraw urzędowych | Łatwo pomylić adresata lub załączniki, więc trzeba uważać |

| Ustnie do protokołu | Gdy sprawa wymaga bezpośredniego wyjaśnienia i kontaktu z urzędem | Można od razu doprecyzować niejasności | Mniej wygodne i wymaga umówienia lub osobistej wizyty |

Jeśli sprawa dotyczy na przykład JPK_VAT, pamiętaj o jednej rzeczy: samo pismo nie wystarczy, trzeba równocześnie dopełnić zaległego obowiązku. Po wysyłce elektronicznej zachowaj potwierdzenie złożenia, bo później właśnie ono porządkuje całą historię. W praktyce najwięcej problemów bierze się nie z kanału złożenia, ale z błędów w treści.

Najczęstsze błędy, które psują skuteczność pisma

Największy kłopot widzę wtedy, gdy ktoś traktuje czynny żal jak ogólne „przyznanie się do winy” bez konkretów. Urząd nie szuka deklaracji dobrej woli, tylko informacji, która pozwala ocenić, czy zawiadomienie spełnia warunki ustawowe.

- Złożenie pisma za późno - jeśli organ już wie o sprawie albo rozpoczął czynności zmierzające do jej ujawnienia, skuteczność zawiadomienia może przepaść.

- Zbyt ogólny opis - sformułowania typu „popełniłem błąd” są za mało precyzyjne. Trzeba wskazać, jaki błąd, kiedy i czego dotyczył.

- Brak naprawy skutków - jeżeli powstała zaległość podatkowa, samo pismo nie zamyka tematu. Trzeba jeszcze zapłacić należność i odsetki.

- Pominięcie korekty - przy deklaracjach i księgach samo zawiadomienie może nie wystarczyć, bo właściwy bywa osobny tryb korekty.

- Niejasny adresat - pismo musi trafić do właściwego organu. W podatkach drobiazg z adresatem potrafi niepotrzebnie spowolnić sprawę.

- Ton emocjonalny zamiast faktów - przeprosiny są ludzkie, ale w tym dokumencie ważniejsza jest rzeczowość niż tłumaczenie się na pół strony.

Najbardziej ryzykowne są dwa pierwsze błędy: spóźnienie i ogólnikowość. Resztę da się zwykle naprawić, ale tych dwóch rzeczy urząd nie traktuje pobłażliwie. Zostaje jeszcze ostatni etap, czyli domknięcie sprawy po wysyłce.

Co warto dopiąć po wysłaniu pisma, żeby nie wracać do tematu

Po wysłaniu zawiadomienia nie odkładam sprawy do szuflady. Sprawdzam, czy wszystko, co miało zostać naprawione, rzeczywiście zostało zrobione: czy zapłacono należność, czy korekta została przyjęta i czy mam potwierdzenie złożenia. To właśnie ten etap najczęściej decyduje o tym, czy sprawa zakończy się spokojnie, czy wróci w formie dodatkowego wezwania.

- Zachowaj potwierdzenie złożenia pisma, najlepiej razem z kopią treści.

- Jeśli była zaległość, ureguluj ją wraz z odsetkami za zwłokę.

- Dołącz lub prześlij brakujące korekty, pliki albo deklaracje.

- Sprawdź, czy urząd nie zostawił wiadomości w e-Urzędzie Skarbowym lub w skrzynce elektronicznej.

- Przy wyższych kwotach lub bardziej złożonych rozliczeniach skonsultuj treść z księgowym albo doradcą podatkowym.

W dobrze przygotowanym czynnym żalu nie chodzi o ładne usprawiedliwienie, tylko o szybkie, konkretne i kompletne domknięcie błędu. Gdy od razu ustalisz, czy pismo jeszcze ma sens, dopowiesz wszystkie okoliczności, dołączysz korektę i zapłacisz należność, masz znacznie większą szansę, że sprawa zakończy się bez dalszej eskalacji.