Próg podatkowy 2026 w Polsce decyduje o tym, kiedy dochód zaczyna być opodatkowany wyższą stawką i jak przełoży się to na roczne rozliczenie. W tym artykule rozbijam temat na liczby, pokazuję różnicę między dochodem a przychodem, wyjaśniam, kogo obejmuje wyższa stawka, i podaję proste przykłady wyliczeń. Dzięki temu łatwiej ocenisz, czy limit 120 tys. zł jest już blisko, czy dopiero przed Tobą.

Najważniejsze liczby, które trzeba znać

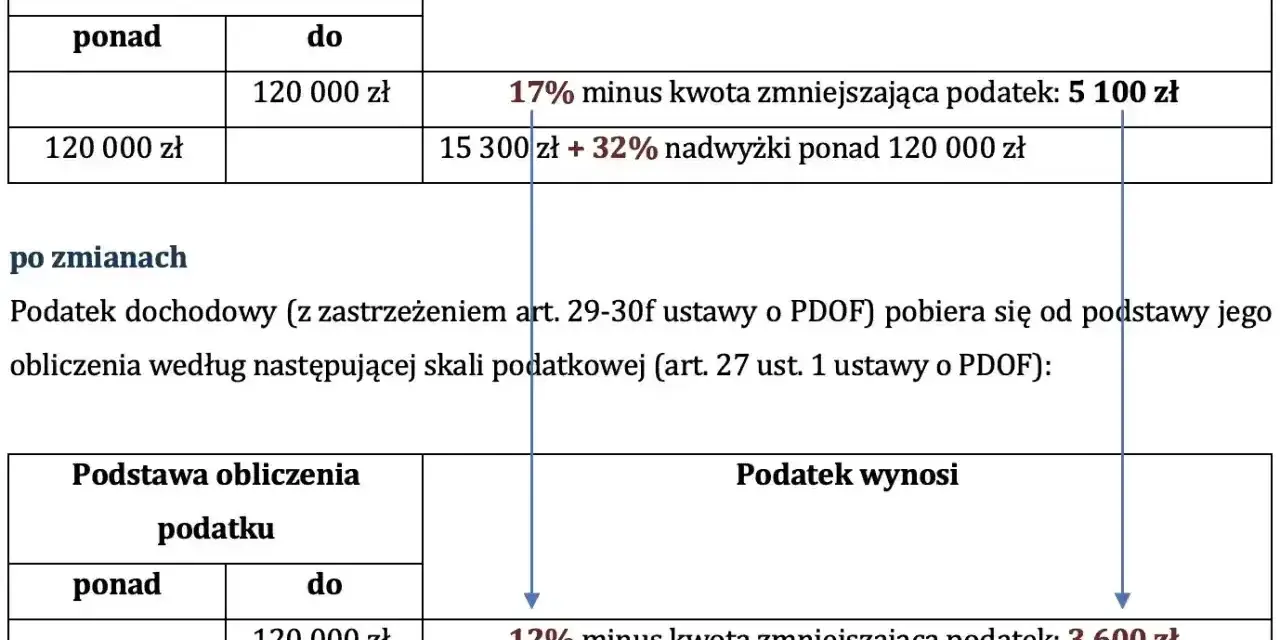

- 120 000 zł to granica podstawy obliczenia podatku w skali PIT.

- Do tej kwoty podatek liczy się według wzoru 12% minus 3 600 zł.

- Nadwyżka ponad limit jest opodatkowana stawką 32%.

- Kwota wolna wynosi 30 000 zł, a kwota zmniejszająca podatek 3 600 zł rocznie.

- Limit dotyczy osób rozliczających się skalą PIT, nie ryczałtem ani podatkiem liniowym.

Jak działa drugi próg i dlaczego nie chodzi o cały dochód

W praktyce najważniejsze jest jedno rozróżnienie: próg podatkowy odnosi się do podstawy obliczenia podatku, a nie do samego wpływu pieniędzy na konto. To oznacza, że liczy się dochód po kosztach uzyskania przychodu i po tych odliczeniach, które masz prawo zastosować. Dwie osoby z takim samym przychodem mogą więc znaleźć się po różnych stronach granicy.

Ja zawsze zaczynam właśnie od tego punktu, bo tu powstaje najwięcej nieporozumień. Ktoś widzi 120 tys. zł na fakturach albo w umowie i od razu zakłada, że wchodzi w wyższą stawkę, a to nie musi być prawda. W rozliczeniu na skali ważny jest dochód, czyli kwota „po drodze”, a nie sama wartość brutto.

Dochód to nie przychód

Przychód to wszystko, co otrzymujesz lub co jest Ci należne. Dochód to przychód pomniejszony o koszty. U przedsiębiorcy na skali może to być różnica bardzo duża, dlatego ten sam obrót nie oznacza automatycznie tego samego podatku. To właśnie dlatego próg podatkowy i „obrót” nie są pojęciami zamiennymi.

Przeczytaj również: Ulga mieszkaniowa PIT-39 - Co zaliczyć, by nie stracić?

Kwota wolna działa wcześniej

Do dochodu opodatkowanego skalą wchodzi jeszcze kwota wolna od podatku, czyli 30 000 zł. W praktyce daje to kwotę zmniejszającą podatek w wysokości 3 600 zł rocznie. Jeśli płatnik stosuje ją w trakcie roku, miesięczne zaliczki mogą być niższe o 300 zł. To poprawia płynność, ale nie zmienia samej granicy, od której wchodzi wyższa stawka. Właśnie dlatego warto patrzeć jednocześnie na limit, zaliczki i roczne rozliczenie.

Skoro już wiemy, jak działa mechanizm, można przejść do konkretu: ile dokładnie wynosi granica w 2026 roku i jak wygląda sama skala podatkowa.

Ile wynosi próg podatkowy 2026

Na 2026 rok obowiązuje nadal ten sam układ, który od lat stosuje się w skali PIT. Do 120 000 zł podstawy opodatkowania obowiązuje stawka 12% pomniejszona o 3 600 zł, a powyżej 120 000 zł dochodzi stawka 32% od nadwyżki. To nie jest zmiana dla całej kwoty, tylko dla części ponad limit.

| Podstawa obliczenia podatku | Podatek wynosi | Co to oznacza w praktyce |

|---|---|---|

| Do 120 000 zł | 12% minus 3 600 zł | Pierwszy przedział podatkowy |

| Powyżej 120 000 zł | 10 800 zł + 32% nadwyżki ponad 120 000 zł | Drugi przedział podatkowy |

Najczęstszy błąd polega na tym, że ktoś widzi stawkę 32% i myśli o niej jak o podatku od całości. Tak nie działa skala. Jeśli Twoja podstawa wynosi 130 000 zł, wyższa stawka obejmuje tylko 10 000 zł nadwyżki. To ważne, bo sama obecność w drugim progu nie oznacza nagłego „przeskoku” całego podatku na 32%.

Właśnie dlatego warto odróżnić sam limit od grupy osób, których on rzeczywiście dotyczy. To prowadzi do kolejnego, praktycznego pytania: kto w ogóle rozlicza się według tej skali, a kto patrzy na zupełnie inne zasady?

Kogo obejmuje, a kogo nie obejmuje

Drugi próg ma znaczenie przede wszystkim dla osób rozliczających się skalą podatkową. Dotyczy to m.in. pracowników na etacie, osób na umowach cywilnoprawnych rozliczanych na zasadach ogólnych, emerytów i rencistów oraz przedsiębiorców, którzy wybrali opodatkowanie według skali. Jeśli masz kilka źródeł dochodu opodatkowanych tą samą metodą, one sumują się w jednym rozliczeniu rocznym.

| Forma rozliczenia | Czy próg ma znaczenie? | Krótki komentarz |

|---|---|---|

| Skala PIT | Tak | Tu działa limit 120 000 zł i stawka 32% od nadwyżki |

| Podatek liniowy 19% | Nie | Obowiązuje jedna stawka, bez drugiego progu |

| Ryczałt | Nie w tym sensie | Podatek liczony jest od przychodu, a nie od dochodu |

| Inne źródła opodatkowane odrębnie | Zależy | Tu trzeba sprawdzić osobne przepisy i stawki |

W praktyce oznacza to tyle, że przedsiębiorca na liniowym 19% nie ma „drugiego progu” w tym samym znaczeniu co pracownik na etacie. Z kolei osoba łącząca etat z działalnością na skali musi patrzeć na całość dochodów opodatkowanych według tych samych zasad. To właśnie miks źródeł dochodu często robi największą różnicę.

Żeby nie zostawiać tematu na poziomie definicji, pokażę teraz, jak te zasady wyglądają w prostych liczbach. To zwykle najlepiej porządkuje temat i usuwa ostatnie wątpliwości.

Jak wyglądają przykładowe wyliczenia

Przy takich wyliczeniach najważniejsze jest, by patrzeć na podstawę opodatkowania, a nie na kwoty brutto z umowy czy faktur. Poniższe przykłady są uproszczone, bez ulg i preferencji, ale dobrze pokazują logikę działania skali. Właśnie po to je pokazuję: nie po to, by przesądzać o Twoim PIT, tylko by dać Ci punkt odniesienia.

| Podstawa obliczenia podatku | Podatek według skali | Co z tego wynika |

|---|---|---|

| 60 000 zł | 3 600 zł | Całość mieści się w pierwszym przedziale |

| 100 000 zł | 8 400 zł | Nadal obowiązuje stawka 12% z odjęciem 3 600 zł |

| 120 000 zł | 10 800 zł | To górna granica pierwszego przedziału |

| 150 000 zł | 20 400 zł | 32% liczy się tylko od 30 000 zł nadwyżki |

| 200 000 zł | 36 400 zł | Im wyższa nadwyżka, tym szybciej rośnie podatek |

Tu dobrze widać, że wejście w drugi próg nie oznacza katastrofy ani skoku podatku od całej kwoty. Oznacza po prostu, że kolejna część dochodu jest opodatkowana mocniej. Dla osoby zarabiającej 150 tys. zł różnica nie wynika z całej sumy, tylko z tych 30 tys. zł nadwyżki. To prosty, ale bardzo ważny mechanizm.

Po takim przykładzie łatwiej też zauważyć typowe błędy. A właśnie one najczęściej prowadzą do niepotrzebnego stresu albo do błędnej oceny własnej sytuacji.

Najczęstsze błędy przy interpretacji progu

- Mylenie przychodu z dochodem i liczenie limitu od kwoty brutto.

- Zakładanie, że 120 000 zł to granica podatku od całej sumy, a nie od nadwyżki.

- Ocenianie sytuacji wyłącznie na podstawie miesięcznej zaliczki, bez spojrzenia na cały rok.

- Pomijanie tego, że przy wspólnym rozliczeniu małżonków mechanizm obliczeń działa inaczej niż przy rozliczeniu indywidualnym.

- Ignorowanie kwoty zmniejszającej podatek, która w trakcie roku może obniżać zaliczki o 300 zł miesięcznie.

Ja zwracam szczególną uwagę na dwa ostatnie punkty, bo właśnie tam najłatwiej o rozjazd między tym, co ktoś widzi co miesiąc na pasku płacowym, a tym, co wyjdzie w rozliczeniu rocznym. Zasada jest prosta: zaliczka to nie to samo co ostateczny PIT. Jeśli w trakcie roku pobierane są zaliczki według innego rytmu, wynik roczny i tak wszystko wyrówna.

Skoro najczęstsze pomyłki mamy już za sobą, czas przełożyć teorię na działanie. W praktyce to właśnie ten etap najbardziej pomaga uniknąć zaskoczenia przy rozliczeniu.

Co sprawdzić, gdy zbliżasz się do limitu 120 tys. zł

Jeżeli widzisz, że Twój dochód zbliża się do granicy, nie patrz tylko na samą stawkę 32%. Ja w takich sytuacjach zawsze sprawdzam trzy rzeczy: podstawę opodatkowania, zaliczki i roczny wynik. Dopiero zestawienie tych elementów pokazuje, czy rzeczywiście masz problem, czy tylko wyższe zaliczki w trakcie roku.

- Sprawdź, czy liczysz dochód, a nie przychód z umowy albo faktur.

- Uwzględnij koszty uzyskania przychodu i wszystkie legalne odliczenia, które realnie obniżają podstawę.

- Jeśli rozliczasz etat, upewnij się, czy płatnik stosuje kwotę zmniejszającą podatek w trakcie roku.

- Jeśli prowadzisz działalność, porównaj skalę z liniowym 19% albo ryczałtem, bo sama granica 120 tys. zł nie mówi jeszcze, która forma jest dla Ciebie korzystniejsza.

- Jeśli łączysz kilka źródeł dochodu opodatkowanych skalą, zsumuj je przed oceną, gdzie naprawdę jesteś względem progu.

To są proste kroki, ale właśnie one najczęściej robią największą różnicę. Nie trzeba od razu zmieniać całego sposobu rozliczania, żeby lepiej kontrolować sytuację. Czasem wystarczy dobrze policzyć podstawę i świadomie sprawdzić, co dzieje się z zaliczkami.

Co warto zapamiętać przed rocznym rozliczeniem

Limit 120 tys. zł nie działa w oderwaniu od reszty systemu. Liczy się nie tylko sama stawka, ale też kwota wolna, sposób pobierania zaliczek i to, czy rozliczasz się skalą, liniowo czy ryczałtem. Jeśli spojrzysz na te elementy razem, łatwiej przewidzieć, jaki będzie ostateczny podatek i uniknąć nerwowych niespodzianek.

Najkrótsza dobra strategia jest taka: sprawdzaj dochód, a nie przychód; porównuj formy opodatkowania, a nie tylko stawki; i nie oceniaj sytuacji na podstawie jednej miesięcznej zaliczki. Właśnie tak najczęściej dochodzi się do spokojnego, poprawnego rozliczenia, zamiast do niepotrzebnych korekt na końcu roku.

Jeżeli Twoje dochody są blisko granicy albo już ją przekraczają, najbardziej opłaca się pilnować podstawy opodatkowania, kosztów i zaliczek. To one decydują o tym, czy drugi próg będzie realnym obciążeniem, czy po prostu kolejnym etapem w dobrze policzonym PIT.