Przy wpłatach przed realizacją umowy najłatwiej o kosztowną pomyłkę: jedna nazwa daje realne zabezpieczenie, druga tylko przesuwa część ceny na wcześniej. Temat zadatek a zaliczka wraca zwykle wtedy, gdy ktoś podpisuje umowę i chce wiedzieć, co stanie się z pieniędzmi, jeśli transakcja nie dojdzie do skutku. W tym tekście rozkładam to na praktykę: skutki prawne, VAT, przychód podatkowy, księgowanie i to, jak zapisać wpłatę w umowie, żeby nie zostawiać miejsca na spór.

Najkrócej o obu wpłatach

- Zadatek zabezpiecza wykonanie umowy i może przepaść albo zostać zwrócony w podwójnej wysokości.

- Zaliczka jest wcześniejszą częścią ceny i co do zasady wraca, jeśli umowa nie zostanie wykonana.

- W VAT liczy się moment otrzymania pieniędzy, nie sama nazwa wpłaty.

- W podatku dochodowym sama wpłata zwykle nie jest jeszcze przychodem.

- O skutkach decyduje nie tylko etykieta, ale też treść umowy i faktyczne ustalenia stron.

Jak rozumiem różnicę między obiema wpłatami

Ja patrzę na to tak: zadatek ma dyscyplinować strony, a zaliczka ma po prostu wcześniej zasilić przyszłą cenę. Zadatek jest uregulowany w Kodeksie cywilnym i działa według dość twardych reguł, natomiast zaliczka jest rozwiązaniem bardziej neutralnym, opartym przede wszystkim na treści umowy. To przepis dyspozytywny, czyli taki, od którego strony mogą odejść w umowie, jeśli chcą nadać wpłacie inny skutek.

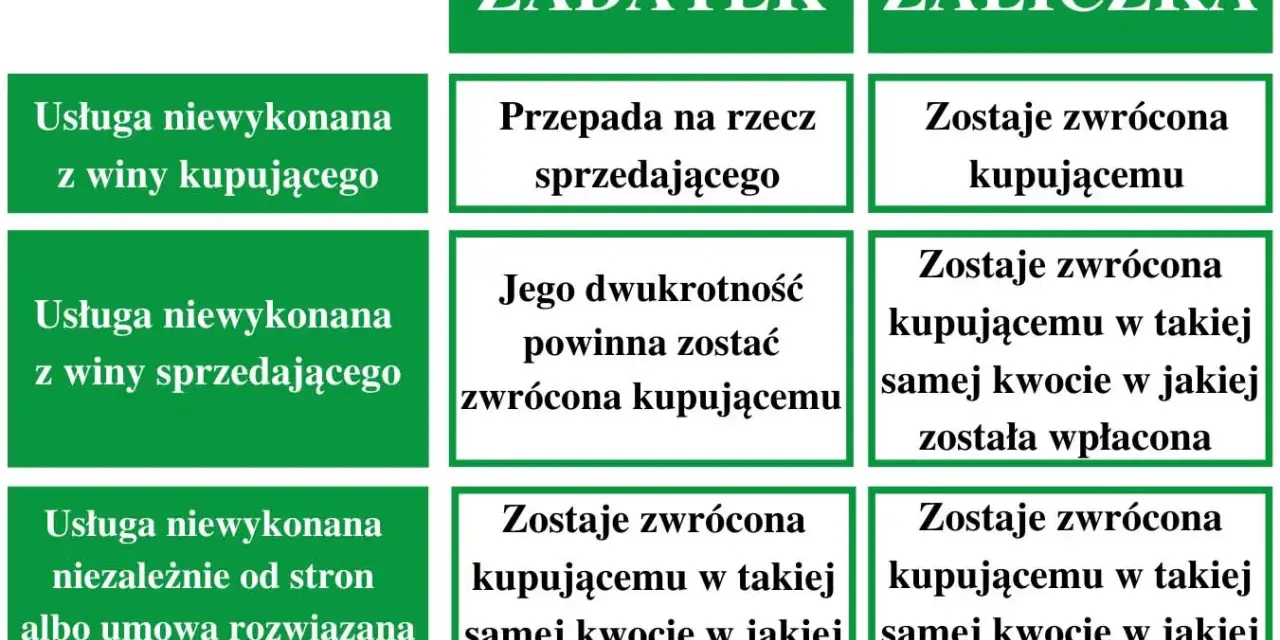

| Cechy | Zadatek | Zaliczka |

|---|---|---|

| Rola | Zabezpiecza wykonanie umowy | Jest wcześniejszą częścią ceny |

| Po wykonaniu umowy | Zaliczany na poczet świadczenia | Zaliczany na poczet ceny |

| Gdy umowa upada bez winy stron | Co do zasady wraca | Wraca |

| Gdy winny jest kupujący | Może przepaść | Wraca |

| Gdy winny jest sprzedawca | Można żądać zwrotu w podwójnej wysokości | Wraca w tej samej wysokości |

W praktyce właśnie dlatego przy sporze liczy się nie tylko potoczna nazwa wpłaty, ale też to, czy strony chciały zabezpieczenia, czy tylko częściowej płatności. Skoro to już jasne, trzeba zobaczyć, co dzieje się z pieniędzmi, gdy umowa nie zostaje wykonana.

Co dzieje się, gdy umowa upada

Najwięcej sporów rodzi się nie wtedy, gdy wszystko idzie zgodnie z planem, tylko wtedy, gdy jedna ze stron się wycofuje. Przy zadatku konsekwencje są ustawowo ostrzejsze: druga strona może odstąpić od umowy, zatrzymać zadatek albo domagać się sumy dwukrotnie wyższej, zależnie od tego, po czyjej stronie leży niewykonanie. Przy zaliczce mechanizm jest prostszy: jeśli umowa nie dochodzi do skutku, wpłata zasadniczo wraca, bo nie pełni funkcji sankcyjnej.

- Jeśli kupujący się rozmyślił i wpłata była zadatkiem, ryzykuje jego utratę.

- Jeśli sprzedawca nie wywiąże się z umowy, przy zadatku druga strona może żądać podwójnej kwoty.

- Jeśli strony rozwiążą umowę albo nikt nie ponosi winy, zadatek wraca na zasadach z art. 394 k.c.

To właśnie ten punkt najczęściej przesądza o wyborze jednej lub drugiej konstrukcji. Gdy trzeba przejść od samego sporu do rozliczenia z fiskusem, zaczyna się kolejny etap: VAT i dokumenty.

Jak działa VAT i faktura przy przedpłacie

W VAT liczy się moment otrzymania pieniędzy. Jak przypomina podatki.gov.pl, jeśli przed dostawą towaru albo wykonaniem usługi dostaniesz całość lub część zapłaty, obowiązek podatkowy powstaje co do zasady w dniu wpływu środków, w odniesieniu do otrzymanej kwoty. To ważne, bo dla VAT nie ma znaczenia, czy pieniądze nazwiesz zaliczką, zadatkiem czy przedpłatą - znaczenie ma fakt, że wpłynęły przed wykonaniem świadczenia.

W praktyce oznacza to zwykle dwa dokumenty: fakturę zaliczkową przy wpływie pieniędzy i fakturę końcową po realizacji umowy. Biznes.gov.pl wskazuje, że taki dokument może obejmować również zadatki i przedpłaty, więc sam zapis w umowie nie wyłącza obowiązków dokumentacyjnych. Ja zawsze pilnuję, żeby opis na fakturze był zgodny z umową, bo to ogranicza późniejsze spory o to, co właściwie zostało wpłacone.

Jeśli rozliczasz VAT miesięcznie, taka kwota trafia do ewidencji za okres otrzymania wpłaty, a podatek rozlicza się standardowo do 25. dnia następnego miesiąca. Tu naprawdę nie ma miejsca na intuicję: liczy się data wpływu pieniędzy i prawidłowe ujęcie dokumentu. To prowadzi naturalnie do pytania, jak taka wpłata wygląda w podatku dochodowym i księgach.

Co z podatkiem dochodowym i księgami

Tu obraz jest inny niż w VAT. Co do zasady otrzymana zaliczka nie stanowi przychodu podatkowego w momencie wpływu, bo nie jest jeszcze definitywnym przysporzeniem. Podobnie traktuję zadatek, dopóki umowa nadal ma dojść do skutku. Przychód pojawia się zwykle dopiero wtedy, gdy świadczenie zostanie wykonane albo gdy zadatek zostanie zatrzymany w sposób ostateczny.

W księgach rachunkowych patrzę na to jeszcze bardziej technicznie: otrzymana przedpłata nie jest od razu sprzedażą, tylko zobowiązaniem wobec kontrahenta. Z drugiej strony wpłacona kwota nie staje się automatycznie kosztem. Najpierw jest rozliczenie z kontrahentem, dopiero potem koszt albo przychód związany z wykonaniem umowy.

- Otrzymana przedpłata - zwykle zobowiązanie lub rozliczenie z kontrahentem.

- Wpłacona przedpłata - zwykle należność albo rozrachunek po stronie nabywcy, nie koszt.

- Wykonana umowa - moment, w którym wpłata zaczyna rozliczać cenę, przychód lub koszt.

- Zatrzymany zadatek - przestaje być neutralny podatkowo i staje się przychodem po stronie zatrzymującej.

To rozróżnienie jest ważne, bo w praktyce wiele firm myli moment zapłaty z momentem rozpoznania przychodu. Jeśli nie chcesz wpaść w ten błąd, trzeba dobrze opisać wpłatę już w umowie i na dokumentach.

Jak zapisać wpłatę w umowie, żeby nie zrobić sobie problemu

Tu nie zostawiam miejsca na domysły. Jeśli strony chcą zwykłej przedpłaty, najlepiej nazwać ją zaliczką i dopisać, że w razie niewykonania umowy podlega zwrotowi. Jeśli chcą zabezpieczenia, trzeba użyć słowa zadatek i jasno opisać skutki jego utraty albo zwrotu w podwójnej wysokości. Sama kwota bez doprecyzowania często rodzi więcej pytań niż odpowiedzi.

W umowie dobrze umieścić co najmniej 5 elementów:

- dokładną nazwę wpłaty;

- jej kwotę i walutę;

- termin, do którego ma dojść do wykonania umowy;

- warunki zwrotu albo zatrzymania pieniędzy;

- powiązanie wpłaty z konkretną umową, zamówieniem albo ofertą.

Najczęstszy błąd, który widzę, to mieszanie pojęć: w umowie pojawia się zaliczka, ale strony oczekują skutku jak przy zadatku. Taki zapis zwykle kończy się sporem, a nie zabezpieczeniem. Drugim częstym błędem jest wpisanie innej nazwy na przelewie niż w umowie - to niby drobiazg, ale przy kontroli i w sporze nie pomaga.

Wybór między obiema formami też warto dopasować do ryzyka transakcji. Przy zamówieniach prostych i łatwych do odwołania zwykle bezpieczniejsza jest zaliczka. Przy umowach, w których druga strona może realnie ponieść koszt rezerwacji czasu, towaru albo przygotowania rzeczy na zamówienie, zadatek bywa sensowniejszy. Gdy to już uporządkujesz, zostaje ostatnia rzecz: szybki filtr decyzyjny przed podpisaniem umowy.

Jak dobrać wpłatę do ryzyka transakcji

Jeżeli miałbym zostawić tylko jedną praktyczną myśl, brzmiałaby tak: najpierw ustal funkcję wpłaty, potem jej nazwę. Zadatek jest narzędziem zabezpieczającym, zaliczka - zwykłą częścią ceny zapłaconą wcześniej. Ta różnica decyduje o tym, czy przy zerwaniu umowy pieniądze wrócą, przepadną, czy pojawi się roszczenie o podwójną kwotę.

- Jeśli chcesz zabezpieczenia, użyj zadatku i opisz jego skutki wprost.

- Jeśli chcesz tylko wcześniejszej płatności, wybierz zaliczkę i zaznacz zwrotność.

- W VAT obie wpłaty co do zasady rozlicza się przy otrzymaniu pieniędzy.

- W podatku dochodowym i księgach sama wpłata zwykle nie jest jeszcze przychodem ani kosztem.

W praktyce najlepszą ochronę daje nie sama etykieta, tylko spójność trzech rzeczy: umowy, przelewu i faktury. Jeśli te dokumenty mówią to samo, rozliczenie jest znacznie prostsze, a spór dużo mniej prawdopodobny.