W praktyce KPiR decyduje o tym, czy przedsiębiorca ma porządek w przychodach, kosztach i remanencie, czy tylko zbiera dokumenty do segregatora i liczy na koniec roku, że wszystko się „zgodzi”. Poniżej wyjaśniam, jak działa ta ewidencja, kto może ją prowadzić, jakie dokumenty trzeba w niej ujmować i co zmienia się od 2026 roku w elektronicznym obiegu danych. To temat ważny zarówno dla osób rozliczających się na skali, jak i dla firm na podatku liniowym, które chcą uniknąć kosztownych błędów.

Najważniejsze informacje o KPiR w skrócie

- KPiR to uproszczona ewidencja podatkowa, która pozwala ustalić dochód do opodatkowania na podstawie przychodów i kosztów.

- Najczęściej korzystają z niej jednoosobowe działalności i wybrane spółki osób fizycznych, o ile nie muszą prowadzić pełnych ksiąg rachunkowych.

- W 2026 roku część podatników PIT ma prowadzić księgi komputerowo, a dla KPiR przewidziano strukturę JPK_PKPIR i powiązaną ewidencję środków trwałych.

- Najwięcej problemów powodują spóźnione wpisy, źle udokumentowane koszty i brak oddzielenia wydatków firmowych od prywatnych.

- KPiR jest wygodna przy prostszej działalności, ale przy większej skali i liczbie dokumentów wymaga bardzo dobrej organizacji.

Czym jest podatkowa księga przychodów i rozchodów

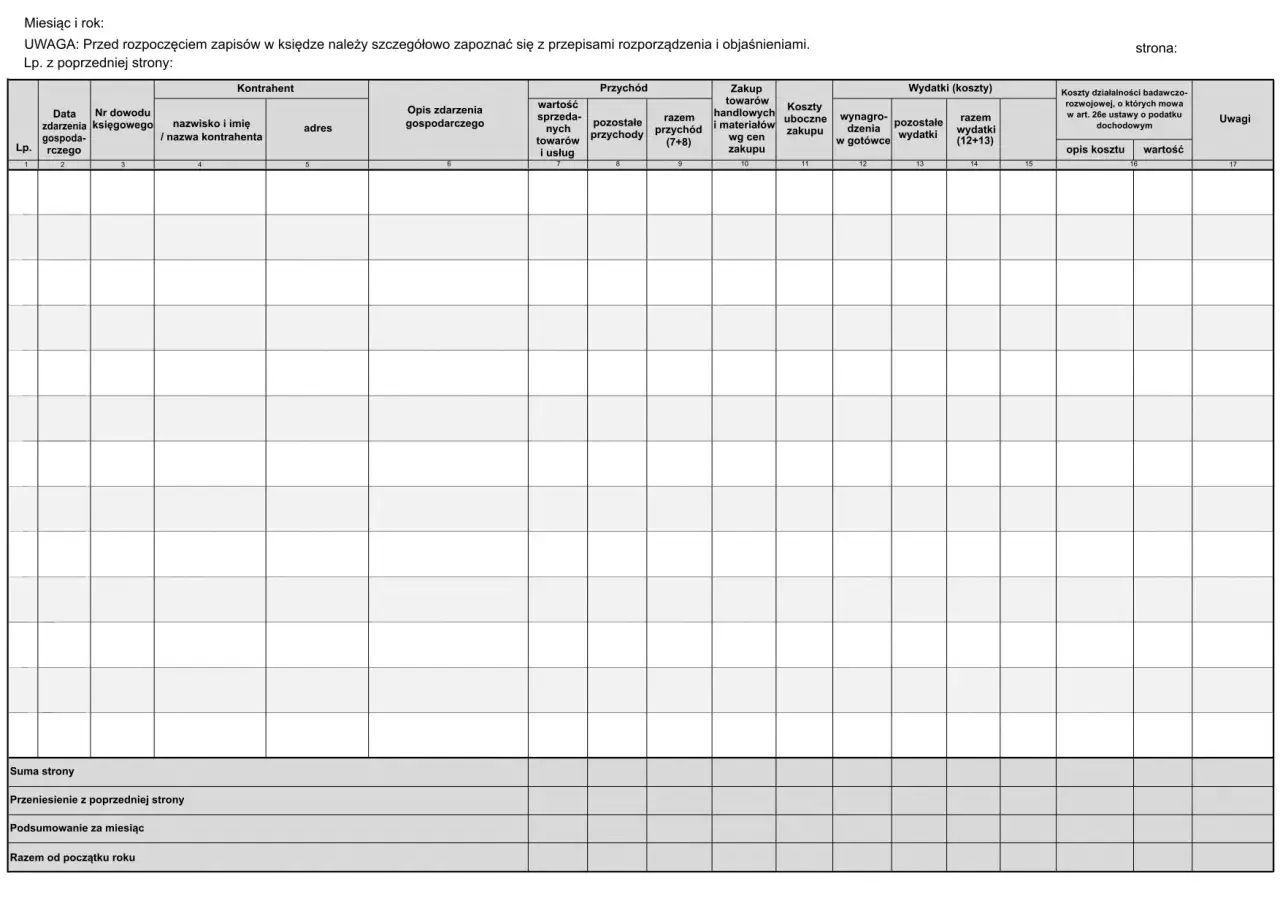

To uproszczona ewidencja, w której zapisuje się przychody, koszty uzyskania przychodów oraz zdarzenia potrzebne do obliczenia dochodu albo straty podatkowej. W praktyce oznacza to, że zamiast pełnej księgowości przedsiębiorca prowadzi porządek w dokumentach na poziomie, który pozwala poprawnie rozliczyć PIT i zachować kontrolę nad finansami firmy.

Ja patrzę na KPiR przede wszystkim jako na narzędzie decyzyjne, a nie tylko obowiązek wobec urzędu. Dobrze prowadzona księga pokazuje, które działania faktycznie zarabiają, gdzie uciekają koszty i czy firma nie zaczyna działać w skali, w której uproszczona ewidencja przestaje wystarczać.

Ważne jest też to, czego ta księga nie robi. Sama w sobie nie zastępuje analizy przepływów pieniężnych, nie pokazuje pełnego bilansu majątku i zobowiązań oraz nie daje tak szerokiego obrazu jak pełne księgi rachunkowe. Dla wielu mniejszych firm to jednak wystarczające rozwiązanie, bo łączy prostotę z użytecznością. To prowadzi do pytania, kto może z niej korzystać, a kiedy trzeba przejść na inny model rozliczeń.

Kto może prowadzić KPiR i kiedy trzeba z niej zrezygnować

Z tej formy ewidencji korzystają przede wszystkim przedsiębiorcy rozliczający się na zasadach ogólnych albo podatkiem liniowym, o ile nie mają obowiązku prowadzenia pełnych ksiąg rachunkowych. W praktyce chodzi najczęściej o osoby prowadzące jednoosobową działalność, spółki cywilne osób fizycznych, spółki jawne osób fizycznych oraz spółki partnerskie.

Granica jest dość konkretna: jeśli przychody netto za poprzedni rok obrotowy przekroczą równowartość 2,5 mln euro, trzeba przejść na księgi rachunkowe. W 2026 roku odpowiada to limitowi 10 646 500 zł. To już nie jest detal techniczny, tylko moment, w którym uproszczona ewidencja przestaje być zgodna z przepisami.

| Forma ewidencji | Dla kogo zwykle | Co daje | Kiedy ma sens |

|---|---|---|---|

| KPiR | Mniejsze i średnie firmy na skali lub liniowym PIT | Prostsze prowadzenie i niższy koszt obsługi | Gdy liczba dokumentów jest jeszcze opanowana, a struktura kosztów nie jest skomplikowana |

| Ryczałt | Firmy z prostym modelem sprzedaży, jeśli profil działalności na to pozwala | Mniej ewidencji kosztów | Gdy koszty są niskie albo trudne do sensownego rozliczenia |

| Pełne księgi | Większe podmioty oraz firmy po przekroczeniu ustawowego limitu | Najpełniejszy obraz finansów | Gdy rośnie skala, liczba operacji i potrzeba precyzyjnego raportowania |

Wybór nie powinien więc zależeć wyłącznie od tego, co jest „wygodniejsze”. Ja zawsze patrzę na skalę działalności, liczbę dokumentów, tempo wzrostu i to, czy przedsiębiorca naprawdę umie utrzymać dyscyplinę w dokumentacji. Jeśli nie, nawet prosta księga potrafi szybko zamienić się w źródło korekt. Następny krok to już sama praktyka prowadzenia zapisu dzień po dniu.

Jak prowadzić księgę w praktyce bez bałaganu

Najważniejsza zasada jest prosta: każda operacja musi mieć podstawę w dokumentach, a wpis powinien trafić do ewidencji możliwie szybko i w logicznej kolejności. W księdze ujmuje się przychody ze sprzedaży, koszty zakupów, wydatki związane z działalnością, wynagrodzenia, amortyzację oraz inne pozycje wpływające na wynik podatkowy.

Co wpisuje się najczęściej

- sprzedaż towarów lub usług udokumentowaną fakturą,

- sprzedaż bez faktury, jeśli jest rozliczana na podstawie dziennego zestawienia albo innego dopuszczalnego dowodu,

- zakupy towarów handlowych i materiałów,

- koszty prowadzenia firmy, takie jak czynsz, telefon, internet czy eksploatacja sprzętu,

- wynagrodzenia i składki związane z zatrudnieniem,

- odpisy amortyzacyjne od środków trwałych.

Przeczytaj również: Pracujący senior - Zwolnienie z PIT do 85 528 zł. Sprawdź warunki

Jakie dokumenty powinny stać za wpisem

| Rodzaj zdarzenia | Typowy dokument | Na co uważać |

|---|---|---|

| Zakup towaru lub usługi | Faktura, rachunek, dokument celny | Dokument musi realnie potwierdzać wydatek związany z działalnością |

| Sprzedaż bez faktury | Dowód wewnętrzny lub dzienne zestawienie sprzedaży | Nie można wpisywać przychodu „z pamięci”; potrzebna jest zgodna z przepisami podstawa |

| Wydatki bieżące | Faktura, nota, inny dowód księgowy | Wydatek prywatny nie staje się kosztem tylko dlatego, że został zapłacony z konta firmowego |

| Środek trwały | Dokument zakupu i ewidencja środków trwałych | Tu liczy się poprawna wartość początkowa i późniejsza amortyzacja |

W praktyce szczególnie ważny jest termin. Zapisów dotyczących bieżących kosztów dokonuje się co do zasady codziennie, a nie „na koniec miesiąca, jeśli się uda”. Przychody najlepiej ujmować na podstawie faktur albo dziennego zestawienia sprzedaży, bo wtedy łatwiej uniknąć rozjazdów między kasą, kontem a ewidencją. Obok samej księgi trzeba też pilnować remanentu, czyli spisu z natury na początek i koniec roku, oraz osobnej ewidencji środków trwałych i wartości niematerialnych. To właśnie na tych elementach najczęściej wykładają się początkujący przedsiębiorcy, dlatego od 2026 roku coraz większe znaczenie ma forma elektroniczna.

Elektroniczna ewidencja od 2026 roku zmienia codzienną pracę

Ministerstwo Finansów wprowadza etapowo obowiązek prowadzenia ksiąg podatkowych przy użyciu programów komputerowych. Dla pierwszej grupy podatników PIT zaczyna to działać od 2026 roku, a w przypadku KPiR dochodzi jeszcze struktura JPK_PKPIR oraz powiązana ewidencja środków trwałych. W praktyce nie chodzi już tylko o to, czy księga jest poprawna, ale też czy da się ją od razu odczytać i przekazać w ustandaryzowanej formie.

To ma dwa skutki. Po pierwsze, ręczne arkusze kalkulacyjne przestają być bezpiecznym rozwiązaniem dla firm objętych nowym obowiązkiem. Po drugie, trzeba wcześniej poukładać obieg dokumentów, bo nie wystarczy już „wpiszemy później”. Zmienia się także kontakt z urzędem: dane będą przekazywane w formie struktury JPK, a nie tylko na papierze lub w luźnym eksporcie z programu.

Jeśli przedsiębiorca jest objęty obowiązkiem przesyłania JPK_VAT, to właśnie on trafia do pierwszego etapu wdrożenia. Sama księga prowadzona w formie ustrukturyzowanej będzie przekazywana później, zgodnie z harmonogramem przewidzianym przez przepisy. Dla wielu firm to dobry moment, by nie czekać do ostatniej chwili i wdrożyć narzędzie księgowe z porządnym archiwum dokumentów, zanim pojawi się presja terminów. A skoro forma jest coraz bardziej cyfrowa, warto wiedzieć, gdzie najczęściej pojawiają się błędy, bo to one najczęściej generują korekty i niepotrzebny stres.

Najczęstsze błędy, które psują całą ewidencję

W KPiR błędy zwykle nie wynikają z niewiedzy o podatkach, tylko z bałaganu organizacyjnego. To ważne rozróżnienie, bo nawet poprawnie rozumiany przepis nie pomoże, jeśli faktury leżą w kilku miejscach, a część wydatków jest rozliczana „na oko”.

- Mieszanie wydatków firmowych i prywatnych. To najczęstszy problem. Jeśli zakup nie służy działalności albo służy jej tylko częściowo, trzeba go rozliczać ostrożnie i zgodnie z rzeczywistym wykorzystaniem.

- Opóźnione wpisy. Księga traci sens, gdy dane są dopisywane po kilku tygodniach z pamięci. Taki zapis zwiększa ryzyko pomyłek i braków w dokumentacji.

- Brak remanentu. Spis z natury wpływa na dochód, więc jego pominięcie może zafałszować wynik podatkowy na koniec roku.

- Nieprawidłowa amortyzacja. Środek trwały wymaga osobnej ewidencji i poprawnego ustalenia wartości początkowej. To nie jest zwykły koszt „na raz”.

- Brak spójności między księgą a innymi ewidencjami. Dane z KPiR powinny zgadzać się z kasą, bankiem, ewidencją sprzedaży i dokumentami źródłowymi.

Najgorsze jest to, że takie pomyłki zwykle nie wychodzą od razu. Widać je dopiero przy kontroli, korekcie zeznania albo przy próbie zamknięcia roku. Dlatego w małej firmie lepiej mieć prosty, ale konsekwentny system niż „bardziej elastyczny” chaos. To z kolei prowadzi do pytania, kiedy ta forma ewidencji naprawdę pomaga, a kiedy zaczyna przeszkadzać.

Kiedy KPiR jest wygodna, a kiedy lepiej rozważyć inną formę

Ta ewidencja najlepiej sprawdza się tam, gdzie działalność jest relatywnie przewidywalna: kilka lub kilkanaście faktur miesięcznie, jasny model sprzedaży, umiarkowana liczba kosztów i niewiele operacji magazynowych. W takich warunkach KPiR daje dobry balans między prostotą a kontrolą nad wynikiem podatkowym.

Gorzej robi się wtedy, gdy firma ma dużo dokumentów, zatrudnia kilka osób, intensywnie obraca towarem albo szybko rośnie. Wtedy nawet jeśli formalnie nadal można prowadzić uproszczoną ewidencję, koszt błędów rośnie szybciej niż koszt porządnej obsługi księgowej. Ja zwykle patrzę na trzy sygnały ostrzegawcze: coraz więcej korekt, coraz mniej czasu na dokumenty i coraz trudniejszy remanent.

W praktyce można to ująć tak:

- jeśli działasz samodzielnie i masz prostą sprzedaż, KPiR zwykle wystarcza,

- jeśli masz dużo towaru i operacji magazynowych, potrzebujesz bardzo dobrej dyscypliny,

- jeśli przekraczasz ustawowy limit przychodów, nie masz już wyboru i musisz przejść na pełne księgi,

- jeśli zależy Ci głównie na prostocie rozliczeń, czasem ryczałt bywa lepszą alternatywą, ale tylko wtedy, gdy pasuje do profilu działalności.

Dobry wybór nie polega więc na tym, by wybrać „najtańszą księgowość”, tylko taką, która nie rozsypie się przy pierwszym większym wzroście firmy. Ostatni krok to już uporządkowanie decyzji przed startem albo przed przejściem na elektroniczny model prowadzenia ewidencji.

Co warto ustalić, zanim wdrożysz KPiR w swojej firmie

Zanim zaczniesz prowadzić tę ewidencję albo przenosić ją do programu, ustal trzy rzeczy: kto odpowiada za dokumenty, w jakim terminie trafiają do księgowości i jak będą opisywane koszty mieszane. Bez tego nawet dobry system zamienia się w serię poprawek.

Ja polecam zacząć od prostego audytu: czy masz poprawnie opisane źródła przychodów, czy środek trwały został wpisany do ewidencji, czy remanent da się odtworzyć bez szukania papierów po całym biurze i czy program księgowy pozwala przygotować dane w wymaganej strukturze. To drobne rzeczy, ale właśnie one decydują o tym, czy księga jest realnym wsparciem, czy tylko kolejnym obowiązkiem.

Jeśli potraktujesz KPiR jako narzędzie porządkujące finanse firmy, a nie wyłącznie wymóg podatkowy, dużo łatwiej unikniesz korekt i nieporozumień przy zamknięciu roku. Dobrze ustawiony proces daje spokój, a w podatkach spokój zwykle jest wart więcej niż kilka godzin zaoszczędzonych na początku miesiąca.