W polskich podatkach ryczałt jest prostą, ale nie zawsze korzystną formą rozliczenia, bo podatek liczy się tu od przychodu, a nie od dochodu. Dla jednych oznacza to mniej księgowości i łatwiejsze planowanie płatności, dla innych wyższe obciążenie, zwłaszcza gdy działalność generuje spore koszty. Poniżej pokazuję, jak to działa w praktyce, jakie limity obowiązują w 2026 roku i gdzie najczęściej pojawiają się kosztowne pomyłki.

Najważniejsze informacje, które pozwolą szybko ocenić tę formę rozliczenia

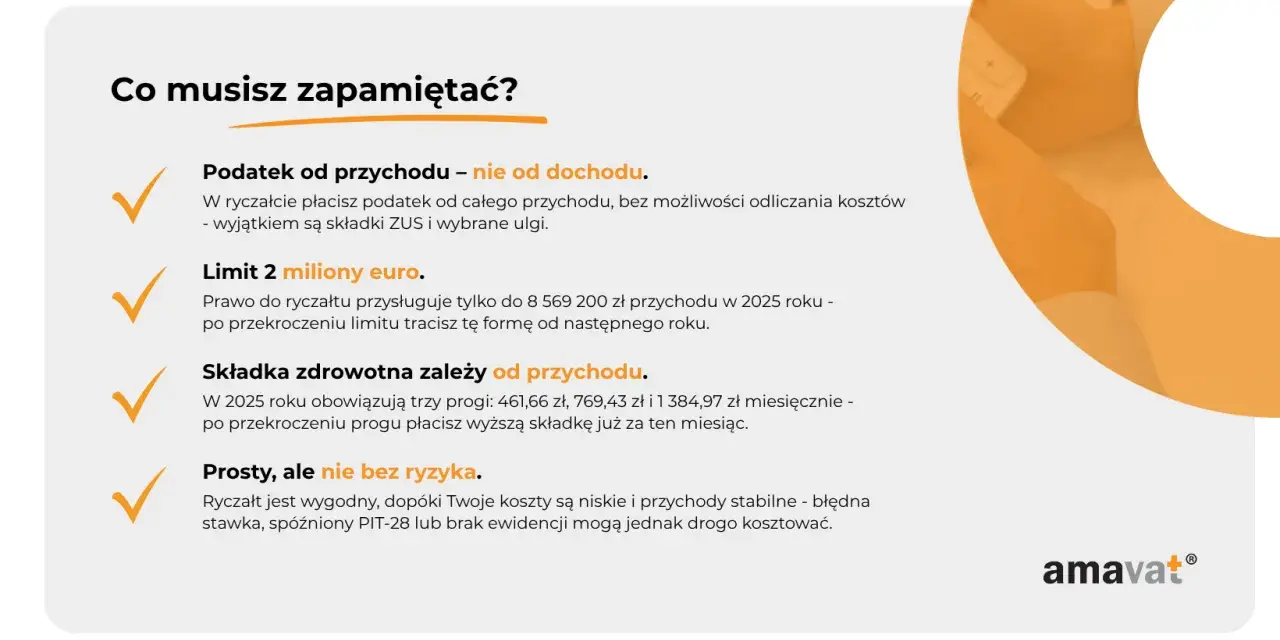

- Podstawą opodatkowania jest przychód, więc wydatków firmowych nie odejmuje się od podatku.

- Stawka zależy od rodzaju działalności i może być różna nawet w obrębie jednej firmy.

- W 2026 roku limit przychodów z poprzedniego roku dla wyboru tej formy wynosi 2 000 000 euro.

- Zaliczki płaci się miesięcznie albo kwartalnie, a roczne zeznanie składa się od 15 lutego do 30 kwietnia.

- Można odliczyć m.in. 50% zapłaconej składki zdrowotnej oraz wybrane ulgi z PIT-28.

- Najlepiej sprawdza się przy niskich kosztach i prostej strukturze przychodów.

Jak działa ta forma opodatkowania w praktyce

Najprościej mówiąc: liczysz podatek od pieniędzy, które wpływają do firmy, a nie od tego, co zostaje po opłaceniu kosztów. To ważna różnica, bo w praktyce nie odliczasz faktur za sprzęt, reklamę, paliwo czy usługi podwykonawców od podstawy opodatkowania. Jeśli jesteś VAT-owcem, przychód do rozliczenia pomniejszasz o VAT należny, więc nie mieszasz obu podatków w jednym worku.

W tej formie stawka nie jest jedna dla wszystkich. Zależy od rodzaju usług lub sprzedaży, a przy kilku typach przychodów trzeba je rozdzielać i przypisywać do właściwych stawek. PKWiU, czyli Polska Klasyfikacja Wyrobów i Usług, pomaga ustalić, jak urząd patrzy na daną czynność. Właśnie dlatego sam opis branży na stronie internetowej nie wystarcza - liczy się realny zakres świadczenia.

W praktyce wygląda to tak:

- Ustalam rodzaj przychodu i przypisuję do niego właściwą stawkę.

- Wpisuję wpływy do ewidencji przychodów.

- Jeśli mam kilka rodzajów usług, prowadzę je osobno.

- Wpłacam zaliczkę miesięcznie albo kwartalnie.

- Po zakończeniu roku składam PIT-28, a w niektórych przypadkach PIT-28S.

To rozwiązanie jest więc bardziej „ewidencyjne” niż „kosztowe”, dlatego dobrze działa tam, gdzie marża jest wysoka i nie trzeba walczyć o każdy wydatek. Skoro to jasne, najważniejsze staje się poprawne przypisanie stawek, bo od tego zależy cała dalsza kalkulacja.

Jakie stawki obowiązują i od czego zależą

Stawki są mocno uzależnione od rodzaju działalności, a w niektórych branżach różnica między 8,5% a 15% potrafi zmienić całą opłacalność. Poniższa tabela pokazuje najczęściej spotykane stawki i typowe zastosowania - to nie jest pełna lista wszystkich wyjątków, ale daje dobry obraz tego, gdzie najłatwiej trafić na właściwy wariant.

| Stawka | Najczęściej dotyczy | Na co zwrócić uwagę |

|---|---|---|

| 17% | Wybranych wolnych zawodów | Tu kluczowe jest to, czy dana czynność faktycznie mieści się w definicji wolnego zawodu. |

| 15% | Niektórych usług niematerialnych, m.in. reklamowych, fotograficznych, pośrednictwa w sprzedaży hurtowej, usług związanych z zatrudnieniem oraz kulturalnych i rozrywkowych | To stawka, przy której szczególnie łatwo pomylić zakres usługi z nazwą branży. |

| 14% | Usług medycznych, architektonicznych i inżynierskich, badań i analiz technicznych oraz specjalistycznego projektowania | Liczy się rzeczywisty charakter pracy, nie sam tytuł zawodowy. |

| 12% | Niektórych usług informatycznych, m.in. związanych z oprogramowaniem, instalowaniem software’u, doradztwem sprzętowym i zarządzaniem siecią | W IT bardzo ważne jest rozróżnienie między programowaniem, doradztwem i usługami okołotechnicznymi. |

| 10% | Usług w zakresie kupna i sprzedaży nieruchomości na własny rachunek | To węższy przypadek, ale warto go znać, jeśli działasz w obrocie nieruchomościami. |

| 8,5% | Działalności usługowej, dla której nie przewidziano innej stawki, części usług edukacyjnych i niektórych czynności powiązanych z wytwarzaniem na materiale powierzonym | To często stawka domyślna dla usług, ale tylko wtedy, gdy nie pasuje żaden bardziej szczegółowy wariant. |

| 5,5% | Działalności wytwórczej, robót budowlanych i przewozów ładunków taborem samochodowym o ładowności powyżej 2 ton | Tu niska stawka potrafi dobrze działać przy działalności produkcyjnej lub budowlanej. |

| 3% | Działalności usługowej w zakresie handlu oraz gastronomii, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5% | Brzmi atrakcyjnie, ale dotyczy konkretnych przychodów, nie całej firmy. |

Osobno trzeba pamiętać o najmie i części przychodów z wynajmu: tu obowiązuje 8,5% do 100 000 zł przychodu i 12,5% od nadwyżki. To dobry przykład, że jedna forma rozliczenia nie oznacza jednej stawki dla wszystkiego. Jeśli masz kilka źródeł przychodu, ewidencja musi pozwalać je rozdzielić, bo inaczej łatwo policzyć podatek nie tak, jak trzeba. Zanim więc patrzysz na samą stawkę, warto porównać ją z alternatywami.

Kiedy ta forma ma sens, a kiedy lepiej wybrać coś innego

Ja patrzę na to przede wszystkim przez marżę. Jeśli kosztów masz niewiele, a przychody są przewidywalne, ta forma zwykle daje prostszą obsługę i czytelniejsze obciążenia. Jeśli natomiast faktury kosztowe są wysokie, podatek liczony od obrotu potrafi okazać się po prostu za drogi.

Najprostszy test, jaki stosuję, jest praktyczny, nie teoretyczny: jeśli koszty regularnie zjadają więcej niż około 20-30% przychodu, robię symulację z podatkiem liniowym i skalą. To nie jest sztywna reguła ustawowa, tylko bezpieczna granica robocza, która dobrze wychwytuje sytuacje, w których zryczałtowany model zaczyna przegrywać.

| Forma | Co liczysz | Kiedy zwykle wygrywa | Największe ograniczenie |

|---|---|---|---|

| Zryczałtowana forma opodatkowania | Przychód | Gdy koszty są niskie, a struktura usług prosta | Nie odejmujesz kosztów i zwykle nie rozliczasz się wspólnie z małżonkiem |

| Skala podatkowa | Dochód | Gdy masz duże koszty, korzystasz z ulg rodzinnych lub potrzebujesz większej elastyczności | Po przekroczeniu 120 000 zł dochodu wchodzi 32% |

| Podatek liniowy | Dochód | Gdy zarabiasz więcej i koszty są istotne, ale nie zależy ci na wspólnym rozliczeniu | Brak większości preferencji rodzinnych i brak skali 12%/32% |

W praktyce wybór jest więc prostszy, niż się wydaje: przy niskich kosztach i prostych usługach ta forma często wygrywa prostotą, przy kosztownych projektach lepiej działa model oparty na dochodzie. Gdy wybór już jest jasny, zostaje księgowość i pilnowanie terminów.

Jak wyglądają obowiązki księgowe i terminy

W trakcie roku trzeba prowadzić ewidencję przychodów i wykaz środków trwałych oraz wartości niematerialnych i prawnych. Jeśli masz kilka stawek, ewidencja musi umożliwiać ich rozdzielenie, bo bez tego nie da się poprawnie obliczyć podatku. To właśnie tu najczęściej wyłapuję różnicę między firmą „prostą” a firmą „uporządkowaną” - obie mogą być małe, ale tylko jedna naprawdę ma kontrolę nad liczbami.

Wpłaty robi się co miesiąc albo kwartalnie. W wariancie miesięcznym termin przypada do 20. dnia następnego miesiąca, a za grudzień do 20 stycznia kolejnego roku. W wariancie kwartalnym płatność przypada do 20. dnia miesiąca po kwartale, a za ostatni kwartał również do 20 stycznia.

Rozliczenie roczne składa się na formularzu PIT-28, a w przypadku przedsiębiorstwa w spadku - PIT-28S. Zeznanie składasz od 15 lutego do 30 kwietnia roku następującego po roku podatkowym, a jeśli wyślesz je wcześniej, urząd i tak uzna datę 15 lutego. W praktyce to ważne, bo nie trzeba gonić pierwszego możliwego dnia, ale warto mieć komplet danych wcześniej.

Do tego dochodzi jeszcze jedna korzyść, o której wielu przedsiębiorców zapomina: można odliczyć 50% zapłaconej składki zdrowotnej, a także skorzystać z wybranych ulg, takich jak ulga rehabilitacyjna, internetowa, termomodernizacyjna czy IKZE. To nie zmienia faktu, że kosztów firmowych nadal nie rozliczasz, ale pomaga trochę złagodzić sztywny charakter tej formy. Najwięcej błędów pojawia się jednak nie w kalendarzu, tylko w samej klasyfikacji przychodów.

Najczęstsze błędy, które potrafią zepsuć korzyść podatkową

W praktyce problemy prawie nigdy nie zaczynają się od samego podatku. Zaczynają się od złego opisu usługi, zbyt szerokiego zakresu działalności albo od założenia, że „skoro stawka wygląda nisko, to już wszystko się zgadza”. To właśnie taki skrót myślowy najczęściej kosztuje przedsiębiorcę więcej niż sam podatek.

- Mylenie przychodu z dochodem - przy tej formie wydatki firmowe nie obniżają podatku, więc kosztowne miesiące nie ratują rozliczenia.

- Zła stawka dla usługi - nazwa branży nie wystarcza, liczy się realny zakres świadczenia i kod PKWiU.

- Brak rozdzielenia kilku rodzajów przychodów - jeśli część usług jest na 12%, a część na 8,5%, ewidencja musi to pokazać osobno.

- Sprzedaż dla obecnego lub byłego pracodawcy w tym samym zakresie - to może odebrać prawo do tej formy od dnia uzyskania takiego przychodu.

- Przekroczenie limitów bez kontroli - w 2026 roku ważny jest próg 2 000 000 euro dla wyboru formy oraz 200 000 euro dla kwartalnych wpłat.

- Pomijanie ulg i odliczeń - zwłaszcza składki zdrowotnej, składek społecznych oraz ulg dostępnych w PIT-28.

- Liczenie na wspólne rozliczenie bez sprawdzenia warunków - przy tej formie zasadniczo nie da się z niego skorzystać, chyba że masz tzw. zerowy PIT-28.

Jeżeli któryś z tych punktów dotyczy twojej sytuacji, nie zakładałbym automatycznie, że problem rozwiąże się sam. Przed decyzją warto więc zrobić ostatni, prosty test opłacalności.

Co sprawdzam przed pierwszą decyzją o tej formie

Najpierw patrzę na roczne koszty, a dopiero potem na stawkę. Jeśli firma ma mało wydatków, przewagę daje prostota: mniej ewidencji, mniej liczenia i zwykle mniej sporów o to, co jest kosztem, a co nie. Jeśli koszty są duże albo nieregularne, sama prostota nie wystarczy, bo może się okazać, że wygodniej i taniej będzie rozliczać dochód.

- Sprawdzam marżę - im wyższa, tym większa szansa, że ta forma będzie sensowna.

- Rozbijam usługi na stawki - szczególnie wtedy, gdy jedna firma robi kilka różnych rzeczy.

- Patrzę na ulgę rodzinną i wspólne rozliczenie - jeśli są dla ciebie ważne, trzeba porównać warianty na liczbach.

- Weryfikuję limit przychodów - przekroczenie 2 000 000 euro z poprzedniego roku zamyka drogę do wyboru tej formy.

Jeśli po takim porównaniu różnica podatkowa jest niewielka, prostsza księgowość bywa argumentem samym w sobie. Gdy jednak liczby są blisko, nie wybierałbym tej formy tylko dlatego, że wygląda łatwo - najpierw liczę, potem decyduję.