Roczne rozliczenie składki zdrowotnej to moment, w którym przedsiębiorca sprawdza, czy miesięczne wpłaty za poprzedni rok rzeczywiście pokryły należność wyliczoną według osiągniętego dochodu albo przychodu. Dla jednych kończy się to dopłatą, dla innych zwrotem nadpłaty, a dla wszystkich jest to ważny test porządku w dokumentach. W 2026 r. szczególnie liczy się termin, poprawne przeniesienie danych z DRA lub RCA oraz zrozumienie, kiedy takie rozliczenie w ogóle trzeba złożyć.

Najważniejsze zasady, które trzeba mieć przed złożeniem dokumentów

- Obowiązek dotyczy przedsiębiorców rozliczających się według skali, podatku liniowego albo ryczałtu, a nie osób na karcie podatkowej.

- Rozliczenie za 2025 r. składa się w dokumentach za kwiecień 2026 r. najpóźniej do 20 maja 2026 r.

- Do rozliczenia służy ZUS DRA, jeśli rozliczasz tylko siebie, albo ZUS RCA, jeśli raportujesz też inne osoby.

- Jeśli z wyliczenia wychodzi dopłata, trzeba ją opłacić razem ze składką za kwiecień 2026 r.

- Jeśli wychodzi nadpłata, można zawnioskować o zwrot RZS-R do 1 czerwca 2026 r.

- Najczęstsze pomyłki to mylenie przychodu z dochodem, błędne ujęcie sprzedaży składników majątku i pominięcie miesięcy zwolnienia.

Jak działa rozliczenie w praktyce

Najkrócej: przedsiębiorca porównuje to, co wpłacił co miesiąc, z tym, co faktycznie wyszło po rocznym zsumowaniu przychodów lub dochodów. W 2026 r. rozliczasz za 2025 r., więc kluczowe są dane z tamtego roku, a nie tylko bieżąca wysokość składki. Ja traktuję ten etap jak domknięcie całego roku, bo właśnie wtedy widać, czy miesięczne wpłaty były trafione.

| Sytuacja | Czy trzeba składać rozliczenie | Co warto zapamiętać |

|---|---|---|

| Skala podatkowa, podatek liniowy, ryczałt | Tak | To podstawowy zakres obowiązku dla przedsiębiorców, którzy płacą składkę od działalności. |

| Karta podatkowa | Nie | Składka jest stała, więc nie ma takiego rocznego przeliczenia. |

| Zawieszenie działalności przez cały 2025 r. | Zwykle nie | Wyjątek pojawia się wtedy, gdy działalność została wznowiona w styczniu 2026 r. przy rozliczaniu na zasadach ogólnych. |

| Zakończenie działalności w 2025 r. albo zawieszenie tylko przez część roku | Tak, jeśli był choćby jeden dzień ubezpieczenia | Liczy się fakt podlegania ubezpieczeniu zdrowotnemu w danym roku, a nie sam status firmy na koniec roku. |

Jest jeszcze jeden ważny szczegół: obowiązek może dotyczyć także osoby, która rozpoczęła działalność w styczniu 2026 r. i rozlicza się na zasadach ogólnych, jeśli trzeba ustalić składkę za ten miesiąc. Z punktu widzenia praktyki nie zmienia to samej logiki wyliczenia, ale zmienia to, kiedy i po co trzeba złożyć dokumenty. Zanim przejdę do kalkulacji, pokazuję, jakie dane trzeba przygotować, żeby nie wracać do formularza dwa razy.

Jak przygotować dane i wypełnić dokumenty

Ja przy takich rozliczeniach zaczynam od pięciu rzeczy: rocznego dochodu albo przychodu, liczby miesięcy objętych ubezpieczeniem, sumy miesięcznych składek należnych, informacji o ewentualnym zawieszeniu lub zmianie formy opodatkowania oraz numeru rachunku bankowego, jeśli spodziewam się nadpłaty. Bez tego formularz da się otworzyć, ale nie da się go rzetelnie domknąć.

- Wybierz właściwy formularz: ZUS DRA, jeśli rozliczasz tylko siebie, albo ZUS RCA, jeśli raportujesz także pracowników lub zleceniobiorców.

- Otwórz blok XII w ZUS DRA albo blok III.F w ZUS RCA, bo tam wpisuje się dane do rocznego przeliczenia.

- Podaj dane osobno dla każdej formy opodatkowania, jeśli w roku zmieniałeś sposób rozliczania działalności.

- Sprawdź, czy wszystkie miesięczne dokumenty zostały już przetworzone przez system, bo od tego zależy poprawność sumy składek.

- Jeśli po rozliczeniu pojawia się wniosek o zwrot nadpłaty, zweryfikuj go od razu i dopilnuj terminu podpisu.

Największy błąd na tym etapie to próba wpisania jednej sumy do całego roku, mimo że dochód i forma opodatkowania zmieniały się po drodze. Przy składce zdrowotnej taki skrót szybko psuje wynik. Następny krok to już nie formularz, tylko sam mechanizm obliczenia dla poszczególnych form.

Jak różnią się zasady dla skali, liniowego i ryczałtu

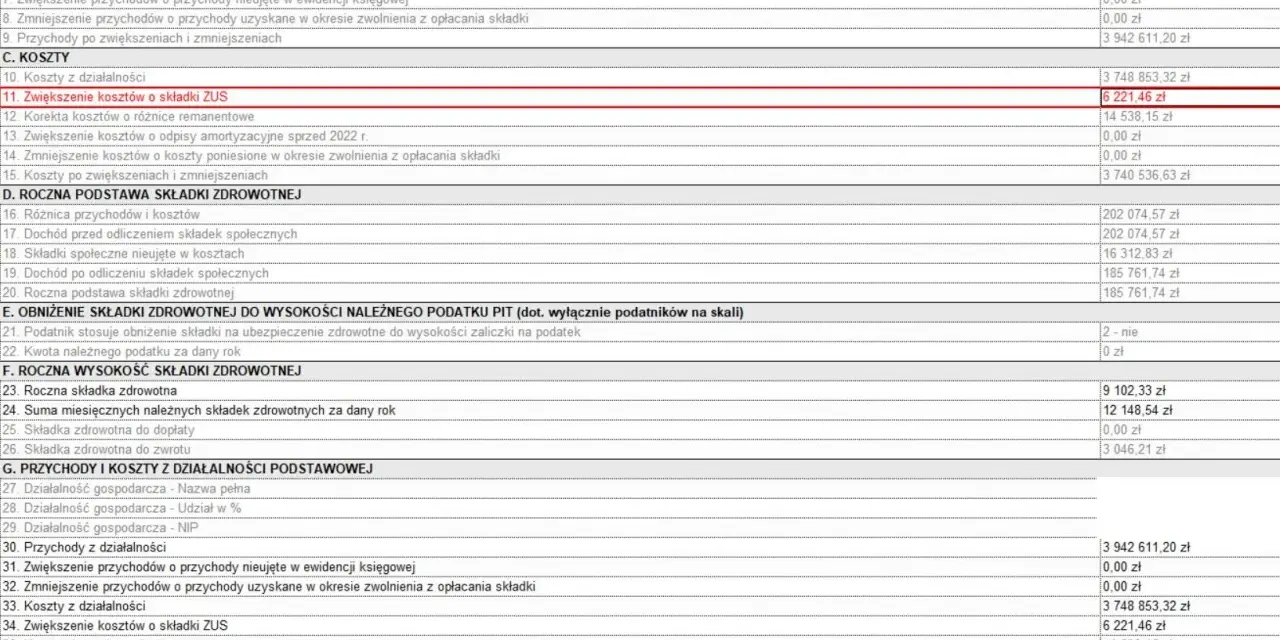

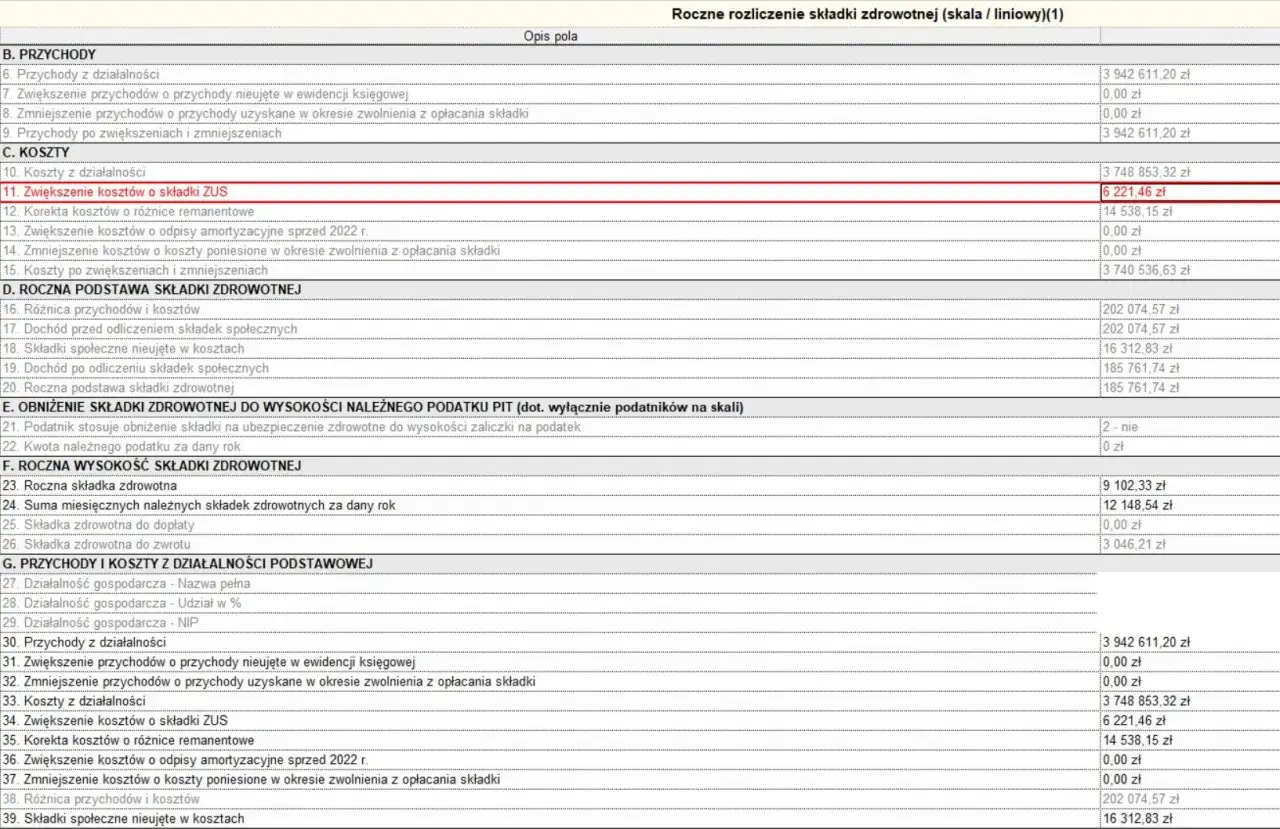

Mechanizm jest podobny, ale liczby i podstawa wymiaru już nie. W rozliczeniu rocznym nie chodzi o jedną uniwersalną kwotę, tylko o to, czy za dany rok zostało poprawnie zsumowane to, co powinno wejść do podstawy, a potem zestawione z miesięcznymi wpłatami.

| Forma | Jak liczona jest składka | Aktualne wartości na 2026 r. | Na co uważać przy rocznym rozliczeniu |

|---|---|---|---|

| Skala podatkowa | 9% dochodu | Minimalnie 314,96 zł za styczeń 2026 r. i 432,54 zł od lutego 2026 r., jeśli podstawa spada do minimum | Nie myl dochodu z przychodem i sprawdź, czy miesięczne dane są kompletne. |

| Podatek liniowy | 4,9% dochodu | Minimalnie 314,96 zł za styczeń 2026 r. i 432,54 zł od lutego 2026 r., jeśli wyliczenie schodzi do minimum | Tu też liczy się dochód, a nie przychód. Błąd w tej części zwykle daje fałszywy wynik całego roku. |

| Ryczałt od przychodów ewidencjonowanych | 9% podstawy zależnej od rocznych przychodów | 498,35 zł przy przychodach do 60 000 zł, 830,58 zł przy przychodach 60 000-300 000 zł, 1 495,04 zł powyżej 300 000 zł | Najważniejsze są progi przychodowe, bo to one decydują o stawce. |

| Karta podatkowa | Stała składka miesięczna | 432,54 zł miesięcznie | Nie składasz rocznego rozliczenia, bo nie ma tu mechanizmu przeliczenia rocznego. |

Od 2025 r. przy ustalaniu rocznej podstawy nie trzeba już automatycznie wrzucać do niej sprzedaży składników majątku, takich jak środek trwały albo wartość niematerialna i prawna. Przy skali i liniowym można zdecydować, czy uwzględniać takie transakcje, ale decyzję trzeba odzwierciedlić w dokumentach. To ważne zwłaszcza wtedy, gdy firma sprzedała coś jednorazowo i wynik roczny nagle wygląda inaczej niż cały rok działalności.

Z formalnego punktu widzenia najważniejsze jest więc to, aby porównać właściwe dane z właściwą formą opodatkowania. Sam wynik bywa prosty, ale dopiero po złożeniu dokumentów widać, czy trzeba dopłacić, czekać na zwrot, czy korygować dane.

Co dzieje się po wysłaniu dokumentów

Po złożeniu dokumentów liczą się już tylko trzy scenariusze: dopłata, nadpłata albo brak różnicy. Jeśli pojawia się nadpłata, ZUS tworzy wniosek o zwrot automatycznie po przetworzeniu rozliczenia, ale trzeba go sprawdzić, wpisać rachunek bankowy i odesłać do 1 czerwca 2026 r. Jeżeli wniosek nie zostanie wysłany, nadpłata zostanie rozliczona na koncie do końca roku.

| Wynik rozliczenia | Co to oznacza | Termin w 2026 r. |

|---|---|---|

| Nadpłata | Zapłaciłeś więcej, niż wynika z rocznego przeliczenia | Wniosek RZS-R trzeba wysłać do 1 czerwca 2026 r., a zwrot następuje najpóźniej do 3 sierpnia 2026 r. |

| Niedopłata | Wpłaciłeś za mało | Brakującą kwotę trzeba dopłacić razem ze składką za kwiecień 2026 r., najpóźniej do 20 maja 2026 r. |

| Brak wniosku o zwrot | Nadpłata nie trafia od razu na konto | Jeśli nie wyślesz RZS-R, ZUS rozliczy nadpłatę na Twoim koncie do końca roku. |

Jeżeli chcesz poprawić miesięczne dane za 2025 r., korektę składa się najpóźniej w dniu wysłania wniosku o zwrot nadpłaty. Bez takiego wniosku masz czas do 1 lipca 2026 r. To ważne, bo czasem sam błąd jest drobny, ale brak korekty powiększa problem i opóźnia zwrot pieniędzy.

Najczęstsze błędy, które zmieniają wynik rozliczenia

- Mylenie przychodu z dochodem, szczególnie przy podatku liniowym i skali.

- Traktowanie całego roku tak samo, mimo że w trakcie była zmiana formy opodatkowania.

- Pominięcie miesięcy zawieszenia, zwolnienia albo okresów, w których składka nie była należna.

- Błędne ujęcie sprzedaży środka trwałego lub wartości niematerialnej i prawnej, zwłaszcza po zmianach obowiązujących od 2025 r.

- Wpisanie nieprzetworzonych danych miesięcznych, zanim system zaktualizuje konto płatnika.

- Przegapienie terminu na wniosek o zwrot albo na korektę dokumentów.

W praktyce najwięcej problemów nie robi sama matematyka, tylko porządek w źródłach danych. Ja w takich przypadkach rozbijam rok na odcinki, bo inaczej wynik bywa zafałszowany już na starcie. Jeśli rok był prosty, rozliczenie zamyka się szybko. Jeśli jednak pojawiła się zmiana formy opodatkowania albo jednorazowa sprzedaż majątku, trzeba pracować bardziej metodycznie niż zwykle.

Co sprawdzić, zanim zamkniesz temat za 2025 r.

- Czy wszystkie dokumenty za 2025 r. są już złożone i przetworzone.

- Czy wynik zgadza się z formą opodatkowania w każdym okresie roku.

- Czy okresy zawieszenia, wznowienia i zwolnienia są policzone bez luk.

- Czy rachunek bankowy do zwrotu jest aktualny.

- Czy masz potwierdzenie wysłania dokumentów i ewentualnego wniosku RZS-R.

Ja traktuję ten ostatni przegląd jak krótki audyt, nie jak dodatkową biurokrację. Daje spokój na resztę roku i zwykle oszczędza więcej czasu niż późniejsze poprawki. Kiedy te kilka punktów masz domknięte, rozliczenie zdrowotne przestaje być problemem, a staje się po prostu kolejnym uporządkowanym elementem księgowości.