Najważniejsze liczby i zasady, które warto zapamiętać

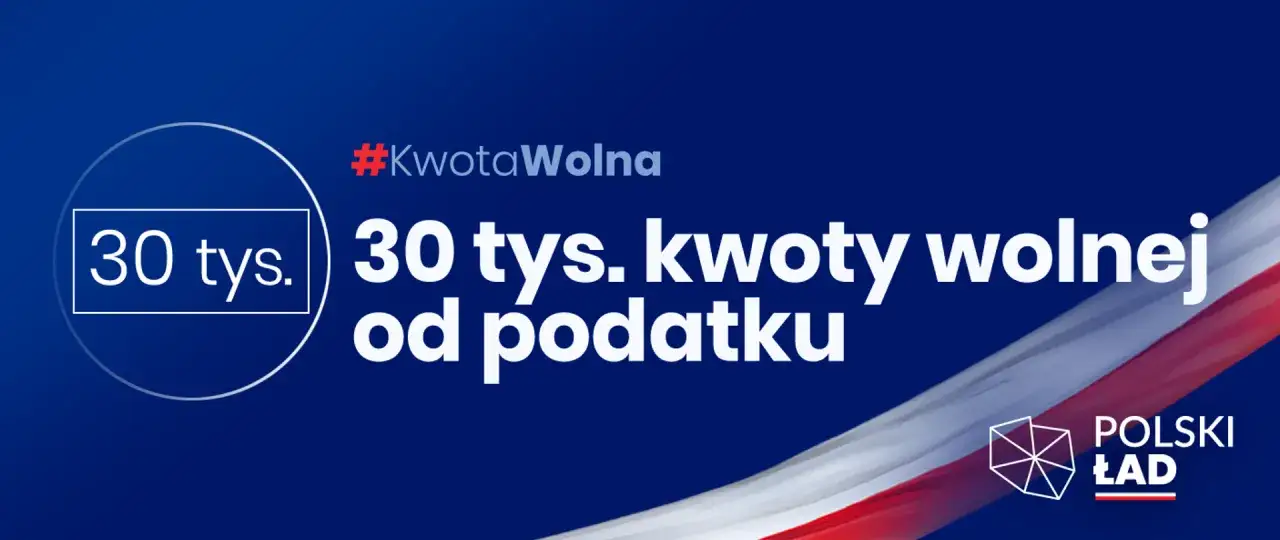

- Kwota wolna w 2026 roku wynosi 30 000 zł dochodu opodatkowanego według skali.

- Odpowiada jej roczna kwota zmniejszająca podatek 3 600 zł, czyli 300 zł miesięcznie przy zaliczkach.

- Drugi próg podatkowy zaczyna się po przekroczeniu 120 000 zł podstawy opodatkowania.

- Limit działa przede wszystkim przy skali podatkowej, a nie przy każdej formie rozliczenia.

- Najczęstszy błąd to mylenie dochodu z przychodem i z góry zakładanie, że każda pensja „mieści się” w limicie.

Co naprawdę oznacza kwota wolna od podatku

Ja rozdzielam tu trzy rzeczy: przychód, dochód i podstawę obliczenia podatku. To właśnie ta ostatnia jest kluczowa, bo od niej liczony jest PIT według skali. Jeśli ktoś mówi o kwocie wolnej, ma na myśli moment, w którym roczna podstawa opodatkowania jest na tyle niska, że podatek wychodzi zerowy.W praktyce nie chodzi więc o to, że „pierwsze 30 000 zł brutto z umowy” jest wolne od podatku. Liczy się dochód po kosztach i po zasadach właściwych dla danej formy rozliczenia. To ważne rozróżnienie, bo w codziennych rozmowach o pensji bardzo często miesza się kwotę z umowy z tym, co naprawdę trafia do rozliczenia rocznego.

Najprościej mówiąc: kwota wolna nie jest osobną ulgą do odliczenia, tylko elementem konstrukcji podatku. Jeśli podstawę opodatkowania masz niską, podatek nie pojawia się wcale albo pojawia się dopiero od nadwyżki ponad limit. Dzięki temu łatwiej zrozumieć, dlaczego ten sam miesięczny dochód może oznaczać różny wynik roczny. Następny krok to już konkretne liczby na 2026 rok.

Ile wynosi w 2026 roku i jak wpływa na zaliczki

W 2026 roku obowiązuje 30 000 zł kwoty wolnej oraz 3 600 zł rocznej kwoty zmniejszającej podatek. To właśnie ta druga liczba sprawia, że przy obliczaniu zaliczek na PIT płatnik może pomniejszać podatek o 300 zł miesięcznie, jeśli został do tego prawidłowo uprawniony przez podatnika.

| Element | Wartość w 2026 roku | Co to oznacza w praktyce |

|---|---|---|

| Kwota wolna | 30 000 zł | Dochód opodatkowany skalą do tego poziomu nie generuje PIT. |

| Kwota zmniejszająca podatek | 3 600 zł rocznie | Pomniejsza roczny podatek według skali. |

| Stawka w pierwszym progu | 12% | Obowiązuje do 120 000 zł podstawy opodatkowania. |

| Drugi próg | 32% | Dotyczy nadwyżki ponad 120 000 zł. |

Jak to wygląda na prostych przykładach

Najlepiej tłumaczą to liczby. Poniższe przykłady są uproszczone i zakładają dochód opodatkowany skalą bez dodatkowych ulg, wspólnego rozliczenia czy niestandardowych kosztów. Dzięki temu łatwiej zobaczyć sam mechanizm.

| Dochód roczny | Podatek według skali | Co z tego wynika |

|---|---|---|

| 24 000 zł | 0 zł | Dochód mieści się w limicie, więc PIT nie występuje. |

| 30 000 zł | 0 zł | To dokładnie poziom kwoty wolnej. |

| 45 000 zł | 1 800 zł | Od nadwyżki ponad 30 000 zł liczysz 12% i odejmujesz 3 600 zł. |

| 100 000 zł | 8 400 zł | Wciąż jesteś w pierwszym progu, ale podatek rośnie wraz z dochodem. |

| 150 000 zł | 20 400 zł | Wchodzisz w drugi próg, więc część dochodu jest opodatkowana 32%. |

W praktyce te wyliczenia pokazują coś ważnego: nie płacisz podatku od pierwszej złotówki tylko dlatego, że pracujesz. Najpierw liczy się roczny dochód, a dopiero potem stosuje się skalę i kwotę zmniejszającą. Dlatego ktoś z pozornie podobną pensją brutto może mieć zupełnie inny wynik podatkowy, jeśli ma inne koszty, inne źródła przychodu albo inną formę rozliczenia. To prowadzi wprost do najczęstszych pułapek.

Kiedy limit nie działa tak samo

Tu zaczynają się pomyłki, które widzę najczęściej. Kwota wolna działa przede wszystkim przy skali podatkowej. Jeśli ktoś rozlicza się podatkiem liniowym albo ryczałtem, nie powinien automatycznie przenosić zasad ze skali na swoją sytuację. To inne mechanizmy i inne reguły liczenia podatku.

| Forma rozliczenia | Czy działa kwota wolna | Co warto wiedzieć |

|---|---|---|

| Skala podatkowa | Tak | Tu 30 000 zł i 3 600 zł mają bezpośrednie zastosowanie. |

| Podatek liniowy 19% | Nie w tym samym sensie | Nie korzystasz z konstrukcji kwoty wolnej jak przy skali. |

| Ryczałt od przychodów ewidencjonowanych | Nie | Podatek liczysz od przychodu, więc limit nie działa jak na etacie. |

| Zwolnienia ustawowe, np. wybrane ulgi | To osobny mechanizm | Przychód może być zwolniony z PIT niezależnie od kwoty wolnej. |

Najłatwiej pomylić też zaliczkę miesięczną z podatkiem rocznym. To, że w danym miesiącu nie pobrano podatku albo pobrano go mniej, nie oznacza jeszcze ostatecznego wyniku. Podatki lubią się rozliczać „na koniec”, a nie na pierwszy rzut oka. Dlatego przy kilku źródłach dochodu liczy się suma roczna, a nie pojedyncza wypłata. I właśnie o tym warto pamiętać przy samym rozliczeniu PIT.

Jak nie pomylić jej z ulgą i uniknąć dopłaty

Ja zawsze patrzę na dwa poziomy: co dzieje się w trakcie roku i co wychodzi w rocznym zeznaniu. W trakcie roku płatnik może obniżać zaliczki, ale w rozliczeniu rocznym wszystko i tak się sumuje. Jeśli ktoś ma etat, zlecenie albo działalność opodatkowaną skalą, musi sprawdzić, czy dochody nie przekroczyły limitu łącznie.

Kwota wolna to nie to samo co zwolnienie z PIT

To rozróżnienie robi dużą różnicę. Zwolnienia typu ulga dla młodych, ulga dla rodzin 4+ czy ulga dla seniorów działają inaczej niż kwota wolna. Tam przychód bywa po prostu zwolniony z podatku, a tu mówimy o standardowym mechanizmie w skali podatkowej. Jeśli ktoś ma kilka ulg naraz, łatwo założyć zbyt wiele i potem dziwić się wynikowi rocznemu.

Przeczytaj również: Jak zorganizować efektywne nauczanie zdalne? Kompletny przewodnik

Co sprawdzić przed rozliczeniem

- Sprawdź, czy każdy dochód jest opodatkowany skalą, liniowo czy ryczałtem.

- Zsumuj dochody opodatkowane skalą z całego roku, zamiast patrzeć tylko na jedną umowę.

- Porównaj pobrane zaliczki z tym, co wynika z rocznego obliczenia podatku.

- Jeśli masz kilku płatników, upewnij się, że miesięczne pomniejszenie nie jest stosowane zbyt szeroko.

To kilka minut kontroli, które często oszczędzają niemiłej niespodzianki. Z perspektywy domowego budżetu to naprawdę praktyczna rzecz: lepiej wiedzieć wcześniej, czy czeka cię nadpłata, czy dopłata, niż odkryć to dopiero przy zamknięciu roku. I właśnie dlatego ostatni krok to zapamiętanie najważniejszych liczb i ich znaczenia.

Co zapamiętać przy planowaniu podatku w 2026 roku

Jeśli mam zostawić tylko trzy liczby, wybieram 30 000 zł, 3 600 zł i 120 000 zł. Pierwsza mówi, od jakiego dochodu w skali zaczyna się realny PIT, druga pokazuje roczne pomniejszenie podatku, a trzecia wyznacza moment wejścia w 32% stawkę. Reszta to już praktyka: poprawnie wybrana forma opodatkowania, pilnowanie zaliczek i świadomość, że dochód to nie to samo co przychód.

W codziennym planowaniu finansów osobistych ta wiedza działa zaskakująco dobrze. Pomaga lepiej ocenić, ile naprawdę zostaje z wynagrodzenia, kiedy opłaca się sprawdzić zaliczki z księgowością i dlaczego niewielka różnica w kosztach albo dodatkowym zleceniu potrafi zmienić wynik całego roku. Jeśli rozumiesz tę zasadę, łatwiej podejmujesz decyzje o pracy, dodatkowych zleceniach i budżecie, a to w praktyce jest większa wartość niż sama znajomość jednej liczby.