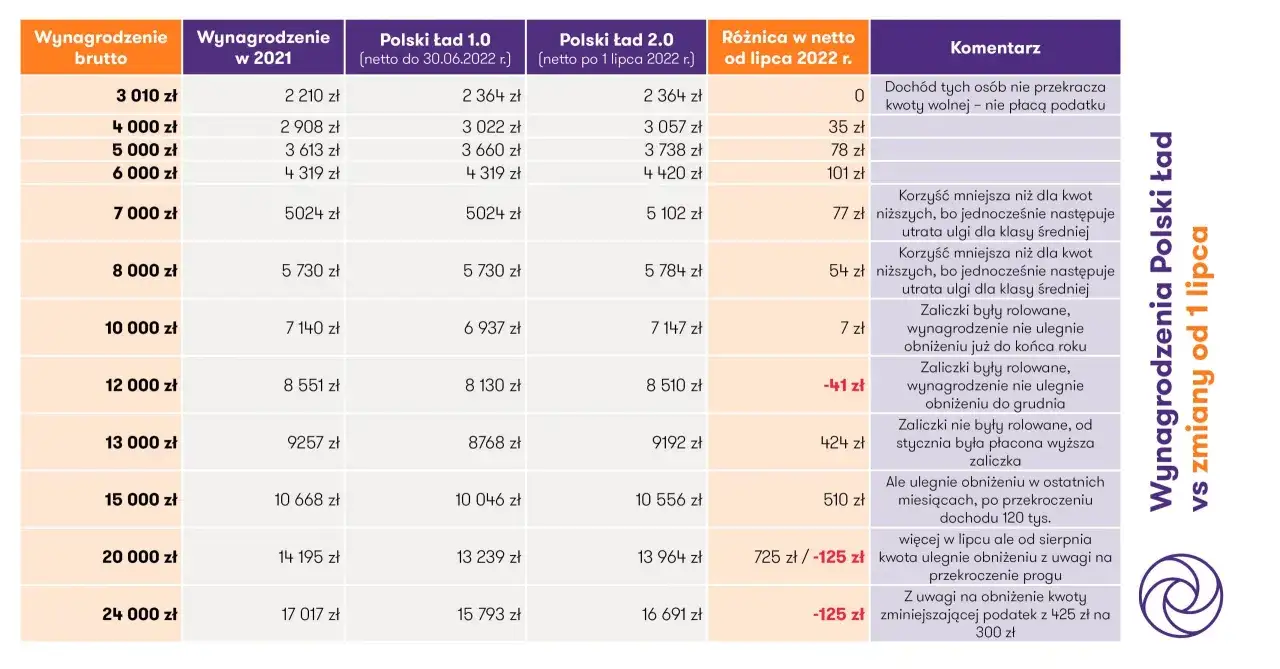

Wyższa stawka PIT zaczyna działać dopiero wtedy, gdy podstawa opodatkowania przekroczy 120 000 zł. W praktyce drugi próg podatkowy nie dotyczy całej pensji ani całego przychodu, tylko nadwyżki ponad ten limit, więc wszystko rozbija się o to, jak liczysz dochód, koszty i odliczenia. Poniżej pokazuję, kiedy wchodzi 32%, kogo obejmuje ten mechanizm i jak sprawdzić, czy rzeczywiście masz się czego obawiać.

Najważniejsze liczby i zasady, które warto zapamiętać

- 120 000 zł to granica podstawy opodatkowania w skali podatkowej.

- Powyżej tej kwoty stawka wynosi 32%, ale tylko od nadwyżki.

- Do limitu nie liczy się sam przychód, tylko dochód po kosztach i odliczeniach.

- Mechanizm dotyczy dochodów rozliczanych według skali, a nie każdej formy opodatkowania.

- Przy kilku źródłach zarobku próg liczy się łącznie, dlatego jedna dodatkowa wypłata może zmienić wynik.

- W części przypadków legalnie pomaga wspólne rozliczenie, IKZE albo dobrze policzone koszty.

Jak działa wyższa stawka po przekroczeniu limitu

Najprościej rzecz ujmując, do poziomu 120 000 zł podstawy obliczenia podatku obowiązuje stawka 12% z kwotą zmniejszającą podatek, a od nadwyżki ponad ten próg nalicza się już 32%. To ważne, bo nie ma tu efektu „wszystko albo nic” - wyższa stawka obejmuje wyłącznie część ponad limit. Ja zawsze zaczynam od podstawy opodatkowania, bo sama kwota brutto z umowy potrafi mocno mylić.

W uproszczeniu można to zapisać tak:

- do 120 000 zł podstawy podatku: 12% minus 3 600 zł,

- powyżej 120 000 zł: 10 800 zł + 32% nadwyżki ponad limit.

Żeby zobaczyć różnicę w praktyce, wystarczy spojrzeć na kilka kwot.

| Podstawa opodatkowania | Podatek według skali | Co to oznacza w praktyce |

|---|---|---|

| 100 000 zł | 8 400 zł | Całość mieści się jeszcze w pierwszym przedziale. |

| 120 000 zł | 10 800 zł | To granica wejścia w wyższą stawkę. |

| 130 000 zł | 14 000 zł | 32% obejmuje tylko 10 000 zł nadwyżki. |

| 150 000 zł | 20 400 zł | Wyższa stawka dotyczy już 30 000 zł ponad limit. |

Jeśli chcesz dobrze ocenić swój przypadek, trzeba jeszcze ustalić, które dochody w ogóle wchodzą do tego rachunku.

Kogo ten limit dotyczy naprawdę

Ten próg ma znaczenie przede wszystkim dla osób rozliczających się według skali podatkowej. Chodzi więc o etat, zlecenia, część umów o dzieło, prawa autorskie, emerytury oraz działalność gospodarczą na zasadach ogólnych. Jeśli prowadzisz firmę na podatku liniowym albo na ryczałcie, ten konkretny mechanizm nie wyznacza twojej stawki podatku, choć oczywiście wciąż możesz podlegać innym limitom i zasadom.

W praktyce najczęściej mylą się trzy rzeczy: rodzaj dochodu, forma opodatkowania i to, czy dochody trzeba sumować. Trzeba sumować wszystko, co jest rozliczane skalą, nawet jeśli pieniądze pochodzą od różnych płatników.

| Źródło dochodu | Czy liczy się do progu 120 000 zł | Krótki komentarz |

|---|---|---|

| Umowa o pracę, zlecenie, dzieło | Tak | To klasyczne dochody, przy których próg pojawia się najczęściej. |

| Działalność gospodarcza na skali | Tak | Liczy się dochód po kosztach, a nie sam przychód z faktur. |

| Działalność na podatku liniowym | Nie w tym samym mechanizmie | Obowiązują inne zasady i inna stawka podstawowa. |

| Ryczałt od przychodów ewidencjonowanych | Nie w tym samym mechanizmie | Podatek liczysz od przychodu według stawek ryczałtowych. |

| Dochody opodatkowane zryczałtowanie | Zwykle nie | Takie przychody rozlicza się osobno, bez mieszania ze skalą. |

Im więcej masz źródeł zarobku, tym ważniejsze staje się policzenie wszystkiego łącznie. I właśnie dlatego samo spojrzenie na jedną wypłatę często nie wystarcza.

Jak samodzielnie sprawdzić, czy już przekroczyłeś limit

Najbezpieczniej liczyć narastająco od początku roku: przychód minus koszty uzyskania przychodu, minus składki społeczne i inne odliczenia, które rzeczywiście obniżają podstawę. Sama pensja brutto nie mówi jeszcze nic pewnego, bo dwie osoby z taką samą stawką mogą mieć zupełnie inną podstawę podatku przez różne koszty, premie albo dodatkowe zlecenia. Ja w takich sytuacjach zawsze sprawdzam liczby od strony dochodu, a nie od strony marketingowo brzmiącego brutto.

Jeśli chcesz szybko oszacować podatek, przyjmij taki schemat: najpierw liczysz podstawę, potem porównujesz ją z limitem 120 000 zł, a dopiero na końcu sprawdzasz, jaka część wpada do 32%. To wystarcza, żeby zorientować się, czy jesteś jeszcze w pierwszym progu, czy już nad nim.

- Podstawa 118 000 zł - jeszcze bez wyższej stawki, podatek wynosi 10 560 zł.

- Podstawa 120 000 zł - podatek wynosi 10 800 zł.

- Podstawa 128 000 zł - podatek wynosi 13 360 zł, bo 32% dotyczy tylko 8 000 zł nadwyżki.

- Podstawa 150 000 zł - podatek wynosi 20 400 zł, czyli wyższa stawka obejmuje już 30 000 zł ponad limit.

Warto też pamiętać o praktycznym szczególe: jedna premia roczna, dodatkowy kontrakt albo większy zestaw faktur w działalności może przesunąć cię do wyższego przedziału szybciej, niż sugeruje miesięczny budżet. Dlatego przy kilku źródłach dochodu liczy się kontrola narastająca, a nie pojedynczy miesiąc.

Co można zrobić legalnie, żeby nie oddawać więcej niż trzeba

Nie chodzi o to, żeby na siłę uciekać od podatku, tylko żeby nie płacić go z błędnie policzonej podstawy. Najwięcej daje tu kilka prostych, legalnych ruchów, które często są pomijane, bo ludzie patrzą wyłącznie na stawkę, a nie na cały mechanizm rozliczenia.

| Rozwiązanie | Jak działa | Kiedy ma sens |

|---|---|---|

| Koszty uzyskania przychodu | Obniżają podstawę opodatkowania | Gdy wydatki są realnie związane z przychodem i da się je udokumentować. |

| IKZE | Wpłata może obniżyć podstawę w rocznym PIT | Jeśli chcesz jednocześnie oszczędzać i zmniejszyć podatek. |

| Wspólne rozliczenie małżonków | Dzieli dochód na pół do obliczeń | Zwłaszcza wtedy, gdy dochody małżonków są mocno nierówne. |

| Wybór formy opodatkowania w działalności | Może całkowicie zmienić obciążenie podatkowe | Gdy trzeba policzyć nie tylko PIT, ale też składkę zdrowotną i ulgę rodzinną. |

Przy kilku pracodawcach albo zleceniodawcach trzeba też pilnować kwoty zmniejszającej podatek. Można ją rozdzielić między płatników, ale to nie zmienia samej granicy 120 000 zł. Zmienia tylko to, jak wyglądają zaliczki pobierane w trakcie roku.

Najbardziej praktyczna zasada jest prosta: jeśli widzisz, że zbliżasz się do limitu, nie czekaj do rocznego zeznania, tylko wcześniej policz, czy koszty, IKZE albo wspólne rozliczenie rzeczywiście coś zmieniają.

Najczęstsze błędy przy liczeniu progu

Tu właśnie pojawia się najwięcej nieporozumień. Nie przy samej stawce, tylko przy tym, co właściwie jest liczone i w jakiej kolejności.

- Liczenie przychodu zamiast dochodu. Próg dotyczy podstawy opodatkowania, więc przychód brutto to za mało.

- Założenie, że 32% obejmuje cały dochód. Wyższa stawka dotyczy tylko nadwyżki ponad 120 000 zł.

- Pomijanie kilku źródeł dochodu. Jeśli masz etat, zlecenia i dodatkowe faktury, wszystko trzeba zsumować.

- Ignorowanie kosztów i składek. To one często decydują o tym, czy limit zostanie przekroczony.

- Mylenie zaliczki z podatkiem rocznym. Miesięczne potrącenie może wyglądać inaczej niż końcowy wynik w PIT.

Najdroższy błąd zwykle nie polega na tym, że ktoś „nie zna stawki”, tylko na tym, że liczy zbyt uproszczonym skrótem. Gdy patrzysz wyłącznie na brutto albo na jedną wypłatę, bardzo łatwo przeszacować problem albo go po prostu nie zauważyć.

Co sprawdzić przed rocznym zeznaniem, żeby zachować kontrolę

Jeżeli chcesz podejść do tematu spokojnie, zrób prosty przegląd jeszcze przed końcem roku. To zajmuje mniej czasu niż późniejsze korygowanie błędów i zwykle daje dużo lepszy obraz sytuacji.

- Zsumuj dochody opodatkowane skalą od początku roku.

- Sprawdź, czy nie masz dodatkowych wpływów z premii, drugiego etatu, zleceń albo działalności na skali.

- Oceń, czy możesz legalnie obniżyć podstawę przez koszty, IKZE lub wspólne rozliczenie.

- Porównaj zaliczki miesięczne z wynikiem rocznym, żeby nie zdziwić się dopłatą.

Najrozsądniej traktować ten próg nie jak karę, tylko jak sygnał do lepszego planowania. Jeśli widzisz, że zbliżasz się do 120 000 zł podstawy, możesz wcześniej policzyć zaliczki, sprawdzić koszty i podjąć decyzję o rozliczeniu bez pośpiechu. W praktyce właśnie to daje największy spokój: jasna liczba zamiast domysłu i porządek w podatkach zamiast nerwowego sprawdzania wszystkiego dopiero przy PIT.