Najważniejsze rzeczy, które trzeba wiedzieć o wyliczaniu emerytury

- Na nowych zasadach nie ma jednego stałego okresu lat do wyliczenia świadczenia, bo liczy się suma zwaloryzowanych składek i kapitał początkowy.

- Na starych zasadach podstawę wymiaru zwykle buduje się z 10 kolejnych lat z ostatnich 20 albo z 20 dowolnych lat z całego okresu ubezpieczenia.

- Okresy składkowe i nieskładkowe wpływają na staż, ale okresy nieskładkowe są w wielu obliczeniach ograniczone do 1/3 okresów składkowych.

- Praca sprzed 1999 roku wymaga kapitału początkowego, bo bez niego część historii zawodowej nie przełoży się na świadczenie.

- Dokumenty są kluczowe: świadectwa pracy, zaświadczenia o zarobkach i potwierdzenia okresów nieskładkowych potrafią zmienić wynik wyliczenia.

Najkrótsza odpowiedź zależy od tego, kiedy się urodziłeś

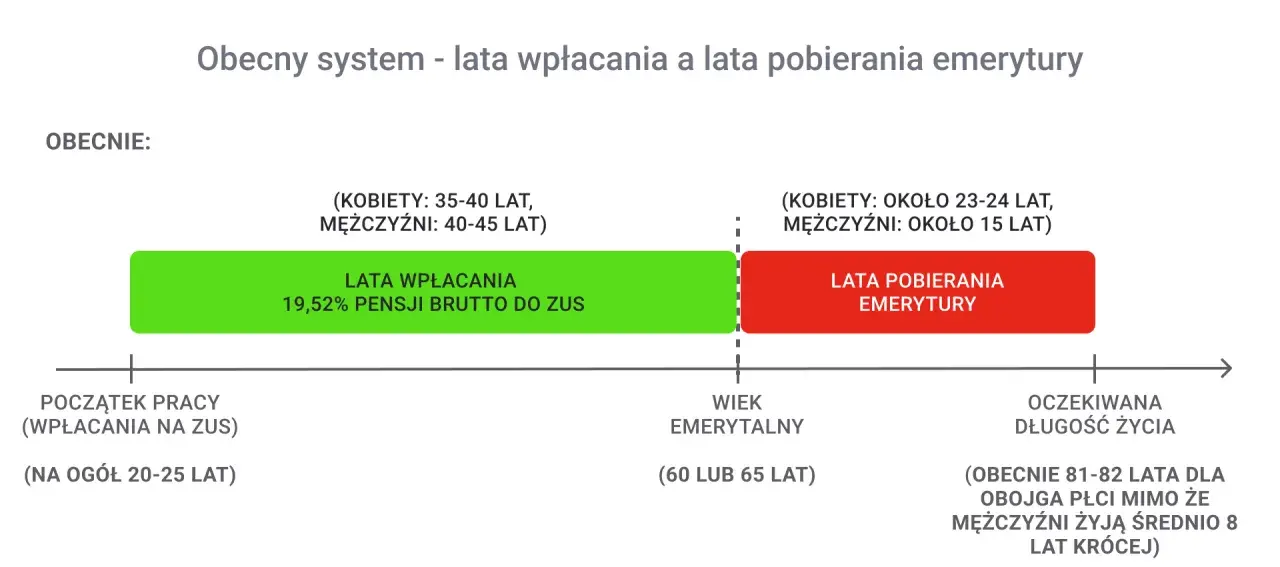

Ja rozdzielam ten temat na dwa systemy, bo inaczej łatwo dojść do fałszywego wniosku. Dla osób urodzonych po 31 grudnia 1948 r. standardowa emerytura w powszechnym wieku emerytalnym nie jest liczona z jednego „najlepszego” okresu lat. W praktyce liczy się to, co masz zapisane na koncie emerytalnym, czyli zwaloryzowane składki i kapitał początkowy, a wynik dzieli się przez średnie dalsze trwanie życia.

Dla osób objętych starymi zasadami sprawa wygląda inaczej. Tam znaczenie mają zarobki z wybranych lat oraz staż, czyli suma okresów składkowych i nieskładkowych. To dlatego dwie osoby z podobnym wiekiem mogą dostać zupełnie inną kwotę świadczenia.

| Sytuacja | Co wpływa na wysokość świadczenia | Co naprawdę oznacza pytanie o lata |

|---|---|---|

| Nowe zasady | Zwaloryzowane składki, kapitał początkowy i dalsze trwanie życia | Nie ma jednego stałego okresu lat, liczy się całość zgromadzonego kapitału |

| Stare zasady | Podstawa wymiaru wybrana z określonych lat oraz staż ubezpieczeniowy | Kluczowe jest to, z których lat zostaną przyjęte zarobki |

| Świadczenia oparte na stażu | Okresy składkowe i nieskładkowe | Znaczenie ma liczba lat i ich prawidłowe udokumentowanie |

Jak działają okresy składkowe i nieskładkowe

Okres składkowy to taki czas, za który były opłacane składki albo który ustawa zalicza do składkowych na równych prawach z zatrudnieniem. W praktyce chodzi głównie o pracę, działalność gospodarczą i inne okresy aktywności objęte ubezpieczeniem. Okres nieskładkowy to z kolei czas, w którym składek nie było, ale ustawodawca uznał go za ważny dla stażu, na przykład studia wyższe, część okresów choroby, urlop wychowawczy czy świadczenie rehabilitacyjne.

| Rodzaj okresu | Przykłady | Wpływ na emeryturę |

|---|---|---|

| Składkowy | Umowa o pracę, działalność gospodarcza, służba wojskowa, okresy z opłacanymi składkami | Liczy się w pełnym wymiarze do stażu i zwykle mocniej buduje świadczenie |

| Nieskładkowy | Studia wyższe, zasiłek chorobowy, świadczenie rehabilitacyjne, urlop wychowawczy | Jest doliczany, ale w wielu obliczeniach nie może przekroczyć 1/3 okresów składkowych |

To ograniczenie jest bardzo praktyczne. Jeśli masz 24 lata okresów składkowych, ZUS nie policzy więcej niż 8 lat okresów nieskładkowych. Przy 30 latach składkowych limit wyniesie 10 lat. Nie oznacza to, że czas poświęcony na studia czy opiekę nad dzieckiem jest bez znaczenia, ale nie może on dominować w całym stażu. Dzięki temu łatwiej zrozumieć, dlaczego dwa podobne życiorysy zawodowe mogą dać różny wynik. Następny krok to już konkretne lata zarobków przy starych zasadach.

Z których lat bierze się zarobki przy starych zasadach

Jeśli emerytura jest liczona według starych reguł, kluczowa staje się podstawa wymiaru, czyli zarobki przyjęte do obliczeń. Najczęściej bierze się 10 kolejnych lat kalendarzowych wybranych z ostatnich 20 lat przed rokiem złożenia wniosku albo 20 dowolnych lat kalendarzowych z całego okresu ubezpieczenia. To nie jest wybór przypadkowy. Trzeba porównać warianty i sprawdzić, który daje korzystniejszy wynik.

W praktyce 10 kolejnych lat sprawdza się wtedy, gdy w jednym okresie masz stabilne i dobre zarobki. Z kolei 20 dowolnych lat bywa lepsze przy długiej, nierównej karierze, z przerwami albo zmianami form zatrudnienia. Ważne jest też to, że do zestawienia wchodzą całe lata kalendarzowe, nawet jeśli przez część roku nie było pełnego zatrudnienia. ZUS porównuje wtedy twoje zarobki do przeciętnych wynagrodzeń z tych lat, a nie do jednej wybranej pensji z końca kariery.

Tu pojawia się częsty błąd: ludzie myślą, że wystarczy wskazać „najlepiej opłacony” rok albo sam koniec pracy zawodowej. Tak nie działa stara konstrukcja emerytury. Liczy się cały wybrany pakiet lat i to, jak wyglądał na tle przeciętnych płac w danym czasie. Dlatego przy starych zasadach warto patrzeć na wyliczenie szerzej, a nie tylko przez pryzmat ostatniego etatu. To prowadzi do drugiego elementu, który często decyduje o wyniku, czyli kapitału początkowego.Kapitał początkowy porządkuje pracę sprzed 1999 roku

Ja zawsze zaczynam od kapitału początkowego, bo to on najczęściej porządkuje historię pracy sprzed reformy emerytalnej. W uproszczeniu jest to odtworzona wartość składek sprzed 1999 roku, która później pracuje razem z bieżącymi składkami. Jeśli ktoś pracował przed 1999 rokiem, ale nigdy nie zadbał o ten element, może stracić część należnej emerytury tylko dlatego, że dokumenty nie zostały poprawnie zebrane.

W takich sprawach przydają się przede wszystkim:

- świadectwa pracy,

- zaświadczenie o zatrudnieniu i wynagrodzeniu, często w praktyce w formule ERP-7,

- zaświadczenia ze szkoły wyższej, jeśli w grę wchodzą okresy nieskładkowe,

- dokumenty dotyczące służby wojskowej, zasiłków albo urlopu wychowawczego,

- inne dowody potwierdzające zatrudnienie lub zarobki, gdy zakład już nie istnieje.

Jeśli czegoś brakuje, nie zakładaj od razu, że sprawa jest przegrana. W wielu przypadkach da się jeszcze odtworzyć przebieg zatrudnienia z archiwów, dokumentów zastępczych, a czasem także z innych dowodów dopuszczanych w postępowaniu. Im starsza kariera zawodowa, tym większe znaczenie ma cierpliwe kompletowanie papierów. Po tym etapie najważniejsze jest już tylko jedno: sprawdzić, czy ZUS widzi pełen obraz twojej pracy.

Jak sprawdzić, czy ZUS widzi pełną historię twojej pracy

Jeżeli chcesz uniknąć zaniżenia świadczenia, zacząłbym od prostego porównania dokumentów z tym, co jest zapisane w systemie. Najlepiej zrobić to jeszcze przed złożeniem wniosku, bo wtedy masz czas na uzupełnienie braków. Na tym etapie najbardziej liczy się dokładność, a nie szybkość.

- Sprawdź, czy masz informację o stanie konta i decyzję dotyczącą kapitału początkowego.

- Porównaj wszystkie okresy zatrudnienia z własnymi dokumentami.

- Wyłap luki, których nie da się od razu wyjaśnić.

- Dostarcz brakujące potwierdzenia zarobków lub okresów nieskładkowych.

- Jeśli masz kilka możliwych wariantów obliczeń, policz je przed decyzją o złożeniu wniosku.

Najczęściej giną właśnie te elementy, które wydają się mało spektakularne: krótki okres studiów, kilka miesięcy urlopu wychowawczego, dawne wynagrodzenia z likwidowanego zakładu albo stara praca, której nikt już nie pamięta. To nie są drobiazgi. Przy emeryturze każdy poprawnie doliczony okres potrafi zrobić różnicę. Z tego wynikają też najczęstsze błędy, które widzę u osób przygotowujących się do świadczenia.

Najczęstsze błędy, które zaniżają świadczenie

Największy problem zwykle nie leży w samych przepisach, tylko w ich błędnym odczytaniu. W praktyce najczęściej powtarzają się te same pomyłki:

- Mylenie stażu z podstawą wymiaru - ktoś ma długi staż, ale nie sprawdza, z jakich lat przyjęto zarobki.

- Założenie, że każdy dodatkowy rok zawsze podnosi emeryturę - tak jest tylko wtedy, gdy rok oznacza realne składki albo lepiej dobrany okres do wyliczenia.

- Brak dokumentów do wynagrodzeń sprzed lat - bez nich podstawa wymiaru może wyjść niższa, niż powinna.

- Pominięcie kapitału początkowego - to błąd szczególnie kosztowny przy pracy sprzed 1999 roku.

- Przecenianie okresów nieskładkowych - są ważne, ale nie zastąpią długiego stażu składkowego.

- Brak porównania wariantów - czasem 10 kolejnych lat daje lepszy wynik niż 20 dowolnych, a czasem odwrotnie.

Właśnie dlatego przy emeryturze nie opłaca się działać na skróty. Sam staż nie wystarczy, jeśli dokumenty są niepełne albo źle dobrane. To prowadzi do ostatniej, praktycznej części: co zrobić, żeby nie zaniżyć wyliczenia, zanim jeszcze złożysz wniosek.

Co sprawdzić przed złożeniem wniosku, żeby nie zaniżyć emerytury

Jeśli do emerytury zostało ci jeszcze trochę czasu, największy efekt daje spokojne domknięcie dokumentów i sprawdzenie, czy każdy istotny okres został ujęty. W nowym systemie każdy dodatkowy miesiąc składek zwykle zwiększa sumę na koncie, a późniejsze przejście na świadczenie zazwyczaj działa na korzyść, bo kapitał dzieli się przez krótszy okres dalszego trwania życia. To nie jest automatyczna gwarancja wyższej kwoty, ale w wielu przypadkach różnica jest zauważalna.

Przy starszych zasadach pilnuj przede wszystkim dwóch rzeczy: poprawnie ustalonej podstawy wymiaru i pełnych dowodów na wynagrodzenia. Jeśli masz wątpliwości, nie odkładałbym sprawdzenia papierów na ostatni moment. Najbardziej opłaca się połączyć trzy kroki: uporządkować dokumenty, dopisać brakujące okresy i porównać możliwe warianty wyliczenia. To właśnie w tym miejscu najczęściej leżą realne pieniądze, a nie w samym haśle o liczbie lat.

Odpowiedź na pytanie o liczbę lat nie jest więc jedna, ale jest bardzo konkretna w zależności od sytuacji. Czasem liczy się 10 lat zarobków, czasem 20, a przy nowych zasadach najważniejsza staje się suma składek i kapitał początkowy. Jeśli chcesz podejść do tego rozsądnie, zacznij od dokumentów, bo to one najczęściej decydują o prawdziwej wysokości świadczenia.