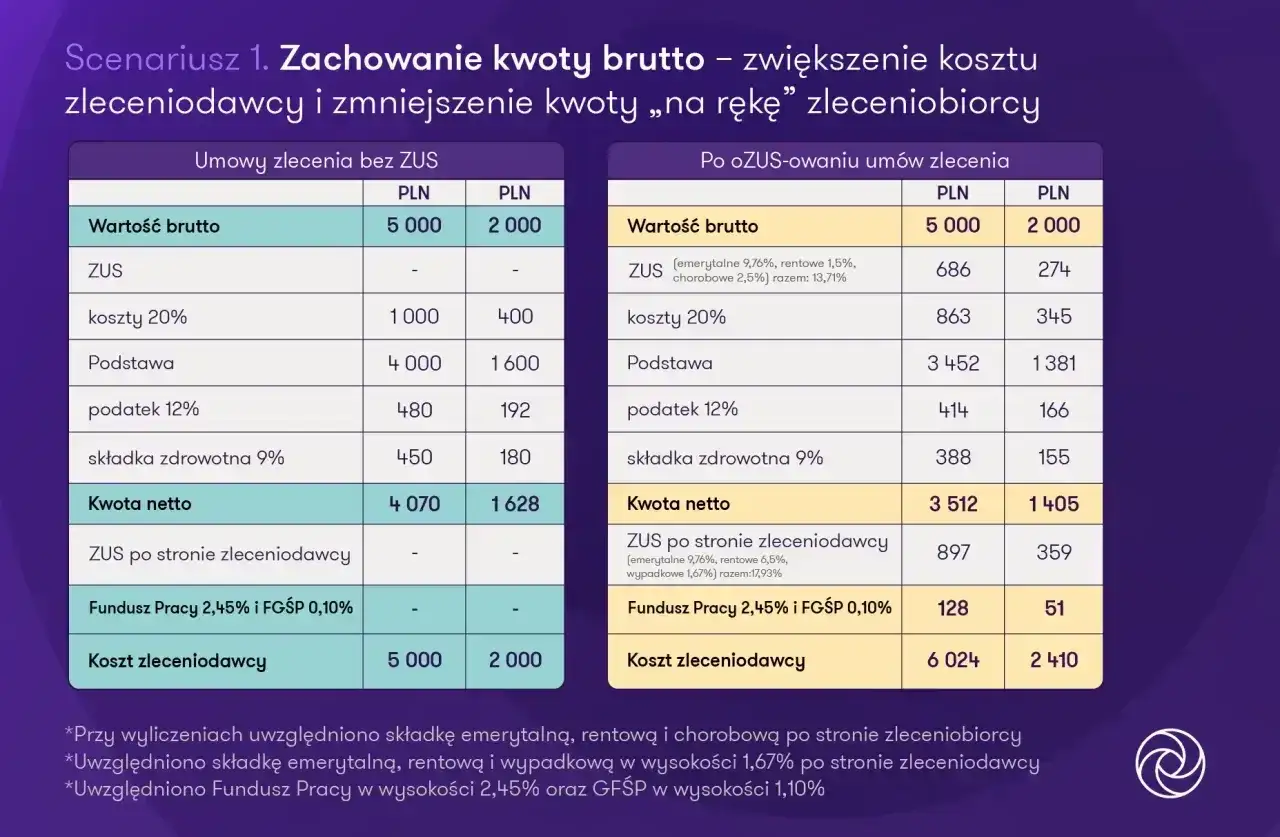

Umowa zlecenie a emerytura to temat, w którym łatwo pomylić trzy różne rzeczy: składki, staż pracy i limity dorabiania. W praktyce to, czy zlecenie pomoże Ci zbudować wyższą emeryturę, zależy od tego, czy od wynagrodzenia były odprowadzane składki emerytalne i rentowe oraz czy pobierasz już świadczenie. W tym tekście rozkładam to na prosty język: pokazuję, kiedy zlecenie pracuje na Twoją przyszłą emeryturę, kiedy nie daje takiego efektu i jakie zasady obowiązują osobę, która już jest na emeryturze lub rencie.

Najkrótsza odpowiedź brzmi, że liczą się składki, a nie sam tytuł umowy

- Jeśli od zlecenia są opłacane składki emerytalne, pieniądze trafiają na konto w ZUS i mogą zwiększyć przyszłą emeryturę.

- Przy samej nazwie umowy nic jeszcze nie jest przesądzone. O wyniku decyduje to, czy zlecenie jest oskładkowane.

- Emeryt po osiągnięciu powszechnego wieku emerytalnego może dorabiać bez limitu, ale wcześniejsza emerytura i większość rent mają progi przychodu.

- W 2026 roku granice dorabiania od 1 czerwca wynoszą 6694,10 zł brutto i 12 431,80 zł brutto.

- Od 2026 r. część okresów zlecenia zacznie być wliczana do stażu pracy dla uprawnień pracowniczych, ale to osobna kwestia od emerytury.

Co zlecenie naprawdę robi z emeryturą

Ja rozdzielam ten temat na dwa poziomy. Pierwszy to budowanie przyszłej emerytury, drugi to dorabianie już po przyznaniu świadczenia. Jeśli od zlecenia są opłacane składki emerytalne, to pieniądze trafiają na indywidualne konto w ZUS i mogą podnieść przyszłe świadczenie; jeśli składek nie ma, z samej umowy nie powstaje dodatkowy kapitał emerytalny. Od 2026 r. część okresów zlecenia może też być liczona do stażu pracy dla uprawnień pracowniczych, ale to osobna ścieżka niż emerytura.

W praktyce najważniejsze jest więc nie to, jak nazywa się kontrakt, lecz czy i jakie składki faktycznie są od niego odprowadzane. Z mojego punktu widzenia to właśnie tutaj większość osób popełnia błąd: zakłada, że każda umowa cywilnoprawna automatycznie poprawia sytuację emerytalną, a tak po prostu nie jest. Żeby zobaczyć, kiedy zlecenie działa na Twoją korzyść, trzeba zejść poziom niżej i sprawdzić składki.

To prowadzi nas prosto do konkretów: ile się odprowadza, kto to finansuje i co z tego realnie wynika dla emerytury lub renty.

Jakie składki odprowadza się od zlecenia

W typowym zleceniu zleceniobiorca nie zostaje sam z rozliczeniem. Zleceniodawca potrąca składki z wynagrodzenia, rozlicza je i przekazuje do ZUS. Z punktu widzenia emerytury najważniejsza jest składka emerytalna, ale obok niej pojawiają się też inne obowiązkowe lub dobrowolne obciążenia.

| Rodzaj składki | Stawka w 2026 r. | Kto ją finansuje | Co to oznacza dla emerytury lub renty |

|---|---|---|---|

| Emerytalna | 19,52% | Po 9,76% zleceniobiorca i zleceniodawca | Tak, to ona buduje kapitał emerytalny |

| Rentowe | 8% | 1,5% zleceniobiorca i 6,5% zleceniodawca | Nie zwiększa samej emerytury, ale daje ochronę rentową |

| Chorobowe | 2,45% | Całość zleceniobiorca, jeśli przystąpi dobrowolnie | Nie buduje emerytury, ale daje prawo do świadczeń chorobowych |

| Wypadkowe | Stawka zróżnicowana | Całość zleceniodawca | Nie zwiększa emerytury, chroni w razie wypadku przy pracy |

| Zdrowotna | 9% | Całość zleceniobiorca | Nie wpływa bezpośrednio na wysokość emerytury |

Jest tu jeszcze kilka ważnych wyjątków. Uczeń lub student do 26. roku życia w standardowym zleceniu z innym podmiotem nie podlega z tego tytułu ubezpieczeniom społecznym, więc nie buduje z tego źródła kapitału emerytalnego. Z kolei przy zbiegu z etatem albo innym tytułem obowiązki składkowe mogą wyglądać inaczej, bo ZUS patrzy na całą sytuację, a nie tylko na jedną umowę.

Właśnie dlatego samo hasło „mam zlecenie” nie wystarczy. Dopiero sprawdzenie, czy umowa była oskładkowana, pokazuje, czy rzeczywiście pracuje ona na Twoją przyszłą emeryturę.

Kiedy zlecenie realnie podnosi przyszłą emeryturę

Najkrócej: wtedy, gdy od umowy faktycznie są naliczane składki emerytalne i rentowe, a ZUS zapisuje je na Twoim koncie. Emerytura na nowych zasadach zależy w uproszczeniu od sumy zwaloryzowanych składek i kapitału początkowego, podzielonych przez średnie dalsze trwanie życia. Waloryzacja to po prostu coroczna aktualizacja wartości zapisanych pieniędzy, więc liczy się nie tylko sam fakt odprowadzania składek, ale też regularność całego procesu.

Ja patrzę na to tak: zlecenie pomaga najbardziej wtedy, gdy jest długie, powtarzalne i w pełni oskładkowane. Krótka, przypadkowa umowa da mniejszy efekt niż kilka lat pracy z porządnie odprowadzanymi składkami. Jeśli masz kilka źródeł przychodu, pilnuj też rocznej granicy podstawy wymiaru składek emerytalno-rentowych. W 2026 r. wynosi ona 282 600 zł, więc po jej przekroczeniu ZUS przestaje naliczać te składki od nadwyżki.

- Regularne, oskładkowane zlecenie buduje kapitał emerytalny.

- Brak składek emerytalnych oznacza brak wpływu na przyszłą emeryturę z tego tytułu.

- Jeśli masz kilka umów, sumuj przychody, bo limit roczny działa łącznie.

- Warto sprawdzać konto w PUE/eZUS, bo tam widać, czy składki faktycznie zostały zapisane.

To wszystko działa dobrze, dopóki mówimy o przyszłej emeryturze. Gdy świadczenie już jest pobierane, logika ZUS zmienia się dość wyraźnie.

Jak wygląda to, gdy już pobierasz emeryturę lub rentę

Jeśli masz już ustalone prawo do emerytury lub renty, zlecenie nie działa jak zwykłe „dopisywanie lat”. ZUS patrzy wtedy przede wszystkim na przychód. Od 1 czerwca 2026 r. bezpieczny limit wynosi 6694,10 zł brutto miesięcznie, a próg zawieszenia 12 431,80 zł brutto. Jeśli przekroczysz pierwszą granicę, świadczenie może zostać zmniejszone; po przekroczeniu drugiej ZUS je zawiesi.

| Sytuacja | Co się dzieje |

|---|---|

| Emeryt po powszechnym wieku emerytalnym | Może dorabiać bez limitu. Wyjątek dotyczy sytuacji, gdy ZUS dopłaca do minimum. |

| Wcześniejsza emerytura, renta z tytułu niezdolności do pracy, renta rodzinna dla jednej osoby | Do 6694,10 zł brutto nie ma zmniejszenia, między 6694,10 zł a 12 431,80 zł świadczenie jest zmniejszane, a powyżej 12 431,80 zł zawieszane. |

| Renta socjalna | Obowiązują osobne zasady, więc trzeba sprawdzić ją oddzielnie. |

Od 1 marca 2026 r. maksymalne zmniejszenie wynosi 989,41 zł dla emerytury i renty z tytułu całkowitej niezdolności do pracy, 742,10 zł dla renty z tytułu częściowej niezdolności do pracy oraz 841,05 zł dla renty rodzinnej dla jednej osoby. To ważne, bo wielu ludzi myśli, że po przekroczeniu progu ZUS od razu zabiera całość różnicy. W praktyce działa to bardziej zniuansowanie, ale i tak najlepiej pilnować przychodu z góry, zamiast potem korygować wypłaty.

W tym miejscu widać też najważniejsze rozróżnienie: nie każdy przychód z zlecenia obniża świadczenie, ale jeśli jest to przychód z tytułu objętego obowiązkowymi ubezpieczeniami społecznymi, ZUS bierze go pod uwagę. To prowadzi do kilku częstych błędów, których łatwo uniknąć.

Najczęstsze błędy, które psują ocenę całej sytuacji

Najbardziej kosztowny błąd to mylenie stażu pracy z emeryturą. To, że od 2026 r. część okresów zlecenia może być wliczana do stażu pracy dla uprawnień pracowniczych, nie oznacza automatycznie wyższej emerytury. Dla ZUS liczą się przede wszystkim składki, a nie sam zapis w umowie czy sam fakt wykonywania zlecenia.

- Zakładanie, że każde zlecenie buduje emeryturę, nawet gdy wykonuje je student do 26 lat.

- Ignorowanie zbiegu z etatem, bo przy pensji co najmniej minimalnej zlecenie może nie być obowiązkowo oskładkowane.

- Zapominanie o limicie rocznej podstawy 282 600 zł, gdy masz kilka umów albo wysokie przychody.

- Mieszanie zasad dla emerytów po powszechnym wieku z zasadami dla wcześniejszych emerytów i rencistów.

- Niedopilnowanie zgłoszenia i rozliczenia składek, a potem zdziwienie, że na koncie ZUS nie widać pieniędzy.

Ja zwracam też uwagę na jeden praktyczny szczegół: jeśli masz kilka tytułów do ubezpieczeń, nie zakładaj, że wszystko „samo się policzy”. W realnym życiu to właśnie zbiegi tytułów najczęściej zmieniają wynik, bo jedna umowa może być obowiązkowo oskładkowana, a druga już nie. W efekcie dwie osoby z podobnym wynagrodzeniem mogą mieć zupełnie inny efekt emerytalny.

Żeby nie gubić się w tych niuansach, warto przejść od teorii do konkretnej kontroli danych, najlepiej zanim umowa zacznie się przedłużać miesiąc po miesiącu.

Co sprawdzić w 2026 roku, żeby zlecenie pracowało na Twoją przyszłość

Jeśli chcesz, by zlecenie naprawdę pomagało Ci w budowaniu bezpieczeństwa finansowego, sprawdzaj trzy rzeczy: czy umowa jest oskładkowana, czy składki pojawiają się na koncie w ZUS i czy nie wchodzisz w limity dorabiania. W praktyce najwięcej daje regularna kontrola PUE/eZUS oraz porównywanie wypłat z informacjami od zleceniodawcy. ZUS od 2026 r. wydaje też zaświadczenia potwierdzające okresy zlecenia potrzebne do stażu pracy, więc to dobry moment, by uporządkować dokumenty.

- Sprawdź, czy zleceniodawca zgłosił Cię do właściwych ubezpieczeń.

- Porównaj wynagrodzenie brutto z progami 6694,10 zł i 12 431,80 zł, jeśli pobierasz już świadczenie.

- Jeśli zlecenie ma być Twoim głównym źródłem składek, pilnuj, aby nie było zwolnione z oskładkowania z powodu statusu ucznia, studenta albo zbiegu tytułów.

- Przy kilku umowach zsumuj przychody, zamiast oceniać każdą osobno.

- Jeśli zbliżasz się do emerytury, sprawdź historię składek wcześniej, a nie dopiero przy składaniu wniosku.

Najbezpieczniejsza zasada jest prosta: im bardziej regularnie oskładkowane zlecenie, tym większa szansa na realny wpływ na przyszłą emeryturę. Sam tytuł umowy niczego nie gwarantuje; o wyniku decydują składki, wyjątki od oskładkowania i to, czy jesteś już świadczeniobiorcą.