Właściciele biur rachunkowych doskonale wiedzą, jak istotne jest precyzyjne określenie formy opodatkowania. Jedną z najpopularniejszych, ale i budzących najwięcej pytań, jest ryczałt od przychodów ewidencjonowanych. Wiem z doświadczenia, że największym dylematem jest rozróżnienie między stawką 8,5% a 15%, zwłaszcza gdy zakres świadczonych usług wykracza poza "czystą" księgowość. Ten artykuł ma za zadanie rozwiać wszelkie wątpliwości i pomóc Ci, jako właścicielowi biura rachunkowego, prawidłowo zastosować właściwą stawkę ryczałtu, co jest kluczowe dla uniknięcia nieprzyjemności z fiskusem.

Stawka ryczałtu dla biura rachunkowego: 8,5% za księgowość, 15% za doradztwo

- Typowe usługi księgowe (PKWiU 69.20.2) opodatkowane są stawką 8,5%.

- Usługi doradztwa związanego z zarządzaniem (PKWiU ex dział 70) wymagają stawki 15%.

- Kluczowe jest precyzyjne określenie usług w umowach, aby uniknąć kwalifikacji jako doradztwo.

- W przypadku usług mieszanych należy prowadzić osobną ewidencję przychodów dla każdej stawki.

- Stawka 8,5% obejmuje również obsługę kadrowo-płacową.

- Organy podatkowe potwierdzają 8,5% dla "czystych" usług księgowych.

Czy ryczałt to na pewno dobry wybór dla księgowego?

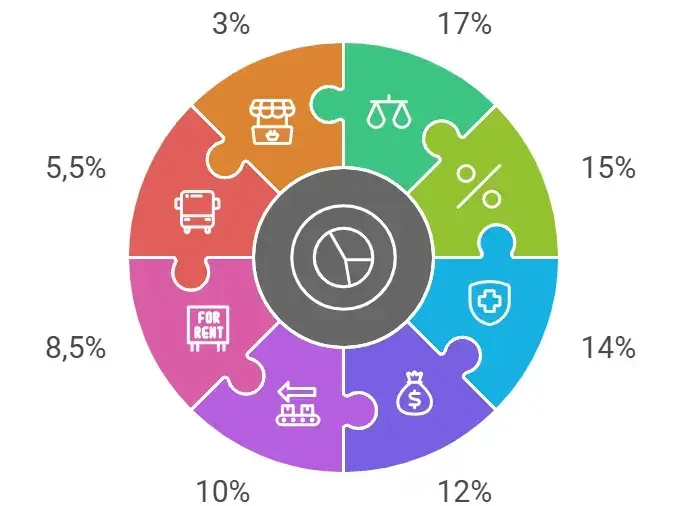

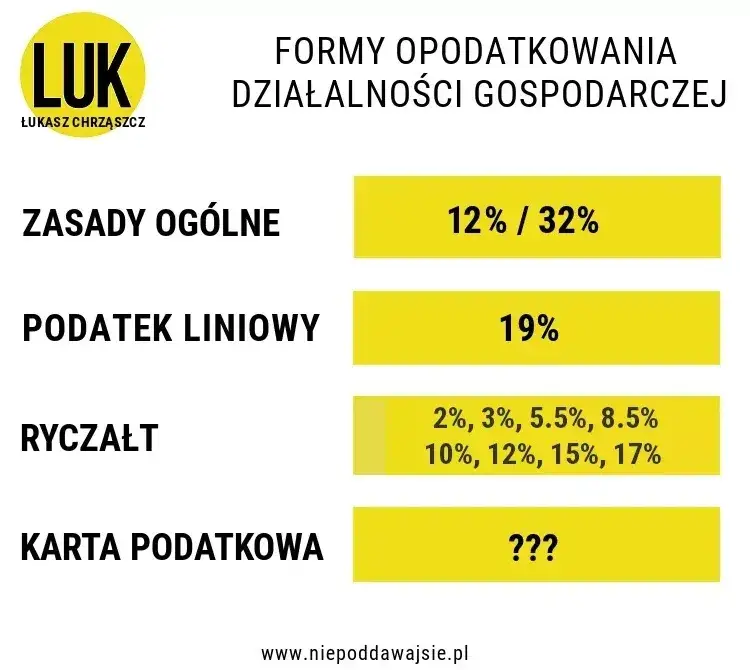

Ryczałt od przychodów ewidencjonowanych bywa niezwykle atrakcyjną formą opodatkowania dla wielu przedsiębiorców, w tym także dla właścicieli biur rachunkowych. Jego główną zaletą jest prostota rozliczeń podatek płaci się od przychodu, bez konieczności odliczania kosztów. To może znacząco zmniejszyć obciążenia administracyjne. Pamiętajmy jednak, że aby w ogóle móc skorzystać z ryczałtu, Twoje biuro rachunkowe musi spełniać ogólne warunki, takie jak nieprzekroczenie limitu przychodów, który wynosi 2 000 000 euro rocznie. Jeśli Twoja działalność generuje wysokie koszty, ryczałt może nie być optymalnym rozwiązaniem, ale dla typowych usług księgowych często okazuje się bardzo korzystny.

Kiedy usługi księgowe mogą być opodatkowane inaczej? Krótkie wprowadzenie do problemu stawek.

W świecie ryczałtu nie wszystkie usługi są sobie równe, jeśli chodzi o stawkę podatku. To kluczowa kwestia, która często spędza sen z powiek właścicielom biur rachunkowych. Przepisy przewidują zróżnicowanie stawek w zależności od rodzaju świadczonych usług, a główny dylemat, z którym się spotykamy, to wybór między 8,5% a 15%. To właśnie dokładny zakres Twoich usług będzie decydował o tym, jaką stawkę zastosujesz. Precyzyjne określenie, czy dana usługa to "czysta" księgowość, czy może już doradztwo, jest absolutnie fundamentalne.

Ryczałt dla biura rachunkowego: 8,5% czy 15%?

Prawidłowy wybór stawki ryczałtu to jeden z najważniejszych aspektów prowadzenia biura rachunkowego. Od niego zależy nie tylko wysokość Twojego podatku, ale także spokój ducha i pewność, że działasz zgodnie z przepisami. Dylemat między 8,5% a 15% jest realny i dotyczy wielu przedsiębiorców z branży, dlatego tak ważne jest, aby dokładnie zrozumieć, co kwalifikuje się do której stawki.

Stawka 8,5% bezpieczna przystań dla typowych usług księgowych

Dla większości typowych usług świadczonych przez biura rachunkowe, stawka ryczałtu wynosi 8,5%. Jest to stawka przewidziana w art. 12 ust. 1 pkt 5 lit. a ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, odnosząca się do przychodów z działalności usługowej. Kluczowe jest tutaj odwołanie do Polskiej Klasyfikacji Wyrobów i Usług (PKWiU). Usługi rachunkowo-księgowe są klasyfikowane pod kodem PKWiU 69.20.2. Co dokładnie się pod tym kryje? Mówimy tu o standardowych, codziennych czynnościach, które stanowią trzon pracy księgowego. W mojej ocenie, to właśnie te usługi stanowią fundament bezpiecznego rozliczania na ryczałcie.

- Prowadzenie podatkowej księgi przychodów i rozchodów (KPiR).

- Prowadzenie ksiąg rachunkowych (pełna księgowość).

- Prowadzenie ewidencji przychodów dla celów ryczałtu.

- Sporządzanie deklaracji podatkowych (PIT, VAT, CIT).

- Sporządzanie deklaracji ZUS.

- Obsługa kadrowo-płacowa (listy płac, rozliczanie składek i podatków od wynagrodzeń).

Kiedy musisz zastosować stawkę 15%? Uważaj na te usługi!

Niestety, nie wszystkie usługi świadczone przez biuro rachunkowe kwalifikują się do preferencyjnej stawki 8,5%. Jeśli Twoja działalność obejmuje usługi o charakterze doradczym, musisz liczyć się z koniecznością zastosowania stawki 15%. Przepis, który o tym mówi, to art. 12 ust. 1 pkt 2 lit. m ustawy o zryczałtowanym podatku dochodowym. Wskazuje on na przychody ze świadczenia usług firm centralnych (head offices) oraz usług doradztwa związanego z zarządzaniem (PKWiU ex dział 70). Słowo "doradztwo" jest tutaj absolutnie kluczowe i stanowi potencjalną pułapkę. Granica między "zwykłą" usługą księgową a doradztwem może być cienka, a jej przekroczenie skutkuje wyższą stawką podatku. Zawsze podkreślam moim klientom, że precyzja w tym zakresie to podstawa.

- Doradztwo biznesowe i strategiczne.

- Optymalizacja procesów zarządczych w firmie klienta.

- Doradztwo finansowe, np. w zakresie wyboru form finansowania działalności.

- Opracowywanie strategii rozwoju firmy.

- Analizy due diligence.

Podstawa prawna: na jakie przepisy i kody PKWiU musisz się powołać?

Aby mieć pewność co do prawidłowości stosowanych stawek, zawsze warto odwołać się do konkretnych przepisów i klasyfikacji. To one są Twoją tarczą w ewentualnej dyskusji z organami podatkowymi.

Dla usług opodatkowanych stawką 8,5%, powołujemy się na art. 12 ust. 1 pkt 5 lit. a ustawy o zryczałtowanym podatku dochodowym oraz na kod PKWiU 69.20.2 "Usługi rachunkowo-księgowe". To jest Twoja główna podstawa dla standardowej księgowości.

Natomiast w przypadku usług podlegających stawce 15%, odwołujemy się do art. 12 ust. 1 pkt 2 lit. m tej samej ustawy, który dotyczy m.in. usług doradztwa związanego z zarządzaniem (PKWiU ex dział 70). Pamiętaj, że "ex" oznacza, że nie wszystkie usługi z działu 70 PKWiU podlegają tej stawce, ale właśnie te o charakterze doradczym.

Jakie usługi biura rachunkowego kwalifikują się do konkretnej stawki ryczałtu?

Rozróżnienie między stawkami 8,5% a 15% jest kluczowe, a diabeł tkwi w szczegółach. Przyjrzyjmy się bliżej katalogowi usług, które biuro rachunkowe może świadczyć, i spróbujmy precyzyjnie przyporządkować je do właściwych stawek ryczałtu. Moje doświadczenie pokazuje, że to właśnie konkretne przykłady pomagają najlepiej zrozumieć przepisy.

Usługi objęte stawką 8,5%: co możesz robić bez obaw?

Jeśli Twoje biuro rachunkowe koncentruje się na typowych, podstawowych czynnościach, możesz spokojnie stosować stawkę 8,5%. Są to usługi, które nie wykraczają poza standardowe rozumienie "rachunkowości" i "księgowości".

- Prowadzenie KPiR i ksiąg handlowych: To podstawa. Obejmuje bieżące ewidencjonowanie operacji gospodarczych, sprawdzanie dokumentów pod względem formalnym i rachunkowym, sporządzanie zestawień obrotów i sald, a także zamykanie ksiąg.

- Obsługa kadrowo-płacowa: To bardzo często integralna część oferty biur rachunkowych. Obejmuje sporządzanie list płac, naliczanie składek ZUS, podatków od wynagrodzeń, przygotowywanie umów o pracę, umów cywilnoprawnych, prowadzenie akt osobowych i wszelkie inne czynności związane z rozliczaniem pracowników. Organy podatkowe konsekwentnie potwierdzają, że te usługi mieszczą się w PKWiU 69.20.2.

- Sporządzanie deklaracji i zeznań podatkowych: Przygotowywanie i wysyłanie deklaracji VAT, PIT, CIT, JPK, a także rocznych zeznań podatkowych dla klientów. To standardowa usługa księgowa, która nie ma charakteru doradczego.

- Reprezentowanie klienta przed urzędami: W ramach standardowych usług księgowych, takich jak składanie dokumentów, wyjaśnianie kwestii związanych z rozliczeniami czy uczestnictwo w kontrolach skarbowych, ale bez świadczenia kompleksowego doradztwa prawnego czy podatkowego wykraczającego poza bieżącą obsługę.

Czerwone flagi: jakie działania fiskus uzna za doradztwo opodatkowane 15%?

Tutaj musimy być szczególnie ostrożni. Pewne działania, choć mogą wydawać się naturalnym rozszerzeniem usług księgowych, mogą zostać zinterpretowane przez organy podatkowe jako doradztwo związane z zarządzaniem, co skutkuje zastosowaniem wyższej stawki 15%. Granica między "zwykłą" poradą a "doradztwem" jest płynna, ale istnieje.

- Optymalizacja podatkowa wykraczająca poza bieżące rozliczenia: Jeśli Twoje biuro aktywnie doradza klientom w zakresie złożonych strategii mających na celu minimalizację obciążeń podatkowych, np. poprzez restrukturyzację firmy, wybór skomplikowanych instrumentów finansowych czy planowanie sukcesji, to już jest doradztwo. Zwykłe informowanie o dostępnych ulgach czy prawidłowym stosowaniu przepisów to księgowość. Aktywne kreowanie rozwiązań optymalizacyjnych to doradztwo.

- Pomoc w uzyskiwaniu finansowania i analizy finansowe: Przygotowywanie biznesplanów na potrzeby kredytów, analizowanie zdolności kredytowej, doradztwo w wyborze źródeł finansowania (np. leasing, kredyt, dotacje) czy przeprowadzanie szczegółowych analiz rentowności projektów. To wykracza poza standardową obsługę księgową.

- Doradztwo w zakresie strategii biznesowej: Udzielanie porad dotyczących rozwoju firmy, wejścia na nowe rynki, restrukturyzacji organizacyjnej, fuzji i przejęć, czy też optymalizacji procesów wewnętrznych (nieksięgowych). To są klasyczne usługi doradztwa zarządczego.

Zabezpieczanie prawidłowej stawki ryczałtu w biurze rachunkowym

Skoro już wiemy, jakie usługi podlegają jakiej stawce, czas zastanowić się, jak w praktyce zabezpieczyć się przed ewentualnymi zarzutami ze strony fiskusa. Precyzja w dokumentacji i ewidencji to Twoi najlepsi sprzymierzeńcy. W końcu to Ty musisz udowodnić, że stosujesz prawidłową stawkę.

Dlaczego precyzyjna umowa z klientem to Twoja polisa ubezpieczeniowa?

Umowa z klientem to absolutna podstawa. To właśnie ona jest pierwszym dokumentem, po który sięgnie organ podatkowy w razie kontroli. Dlatego tak ważne jest, aby jasno i precyzyjnie określić w niej zakres świadczonych usług. Unikaj ogólników, które mogłyby sugerować szerokie doradztwo. Zamiast "kompleksowa obsługa firmy", lepiej napisać "prowadzenie ksiąg rachunkowych, sporządzanie deklaracji VAT i ZUS, obsługa kadrowo-płacowa". Interpretacje podatkowe wielokrotnie podkreślają, że to właśnie zapisy umowne są kluczowe dla kwalifikacji usług. Dobrze skonstruowana umowa to Twoja polisa ubezpieczeniowa przed zarzutami świadczenia ukrytego doradztwa i koniecznością zastosowania wyższej stawki.

Jak prawidłowo opisywać usługi na fakturach? Przykłady i wskazówki.

Opisy na fakturach powinny być spójne z umową i równie precyzyjne. To kolejny dowód, który może zostać poddany analizie. Pamiętaj, aby używać sformułowań, które jednoznacznie odpowiadają kodowi PKWiU 69.20.2, jeśli świadczysz usługi opodatkowane stawką 8,5%.

-

Prawidłowe opisy (8,5%):

- "Usługa prowadzenia KPiR za miesiąc [miesiąc/rok]"

- "Obsługa kadrowo-płacowa za miesiąc [miesiąc/rok]"

- "Sporządzenie deklaracji VAT-7 za miesiąc [miesiąc/rok]"

- "Prowadzenie ksiąg rachunkowych za kwartał [kwartał/rok]"

-

Nieprawidłowe/ryzykowne opisy (mogą sugerować 15%):

- "Usługi doradcze"

- "Optymalizacja finansowa"

- "Konsultacje biznesowe"

- "Kompleksowe wsparcie zarządcze"

Działalność mieszana: jak prowadzić ewidencję, by nie płacić wyższego podatku od wszystkiego?

Co w sytuacji, gdy Twoje biuro rachunkowe świadczy zarówno usługi księgowe (8,5%), jak i sporadycznie doradcze (15%)? To tzw. działalność mieszana. W takim przypadku konieczne jest prowadzenie szczegółowej ewidencji przychodów, która umożliwi jednoznaczne przyporządkowanie każdego przychodu do właściwej stawki ryczałtu. Bez takiej ewidencji, zgodnie z przepisami, całość przychodu z danego zlecenia lub nawet z całego okresu rozliczeniowego może zostać opodatkowana wyższą stawką 15%. To bardzo ważna zasada, o której nie wolno zapominać, aby uniknąć niepotrzebnego zawyżania podatku. Warto zainwestować w system, który pozwoli na takie rozróżnienie.

Najczęściej zadawane pytania o ryczałt dla księgowych

W mojej praktyce często spotykam się z podobnymi pytaniami i wątpliwościami dotyczącymi ryczałtu w biurach rachunkowych. Poniżej zebrałam te, które pojawiają się najczęściej, wraz z moimi odpowiedziami.

Czy rozpoczęcie świadczenia usług doradczych wyklucza mnie z ryczałtu 8,5%?

Nie, samo rozpoczęcie świadczenia usług doradczych nie wyklucza Cię z możliwości korzystania z ryczałtu. Ważne jest jednak, aby przychody z tych usług opodatkować właściwą stawką, czyli 15%. Kluczowe jest tutaj prowadzenie wspomnianej wcześniej odrębnej ewidencji przychodów. Jeśli jesteś w stanie precyzyjnie rozróżnić, które przychody pochodzą z usług księgowych, a które z doradczych, możesz nadal korzystać z obu stawek ryczałtu. Musisz jednak być przygotowany na to, że organy podatkowe mogą wnikliwie badać charakter świadczonych usług.

Co mówią najnowsze interpretacje indywidualne Dyrektora KIS?

Interpretacje indywidualne Dyrektora Krajowej Informacji Skarbowej (KIS) są niezwykle cennym źródłem informacji i pomagają rozwiać wiele wątpliwości. Co ważne, organy podatkowe konsekwentnie potwierdzają, że "czyste" usługi księgowe, sklasyfikowane pod kodem PKWiU 69.20.2, podlegają stawce 8,5%. Interpretacje te podkreślają znaczenie precyzyjnego określenia zakresu usług w umowach i na fakturach. Jeśli masz konkretne, niestandardowe wątpliwości dotyczące Twojej działalności, zawsze warto wystąpić o własną interpretację indywidualną. Da Ci to pewność i ochronę w przypadku ewentualnej kontroli.

Przeczytaj również: Coaching: Jakie PKD wybrać? Uniknij błędów i zoptymalizuj podatki

Limit przychodów: czy wciąż kwalifikujesz się na ryczałt?

Pamiętaj, że możliwość korzystania z ryczałtu jest ograniczona limitem przychodów. Obecnie wynosi on 2 000 000 euro rocznie. Przekroczenie tego limitu w danym roku podatkowym oznacza, że w kolejnym roku tracisz prawo do opodatkowania w formie ryczałtu. Przeliczenia limitu na złotówki dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy. Warto monitorować swoje przychody, aby nie przekroczyć tego progu i móc nadal korzystać z uproszczonej formy opodatkowania.