Składka zdrowotna przedsiębiorcy nie jest liczona „z głowy” ani według jednej uniwersalnej reguły. W praktyce wszystko zależy od formy opodatkowania, tego, czy liczysz miesiąc bieżący czy roczne rozliczenie, oraz od tego, czy uwzględniasz tylko przychód, czy też dochód po kosztach i składkach społecznych. Poniżej pokazuję, jak obliczyć dochód do składki zdrowotnej, gdzie najłatwiej popełnić błąd i kiedy w grę wchodzą kwoty minimalne obowiązujące w 2026 roku.

Najkrócej, liczy się forma opodatkowania i właściwy miesiąc

- Na skali podatkowej i przy podatku liniowym podstawę ustalasz z dochodu, liczonego narastająco od początku roku.

- Przy ryczałcie patrzysz na przychód, a nie na dochód, i pilnujesz progów 60 000 zł oraz 300 000 zł.

- Od lutego 2026 r. minimalna składka dla skali i liniowego wynosi 432,54 zł; w styczniu 2026 r. było to jeszcze 314,96 zł.

- Straty z lat ubiegłych nie obniżają podstawy zdrowotnej, a sprzedaż składników majątku trzeba traktować ostrożnie.

- Roczne rozliczenie potrafi zmienić wynik, więc miesięczne wpłaty nie zamykają tematu.

Od formy opodatkowania zależy cały mechanizm

Nie ma jednej tabelki, którą da się przykleić do każdego przedsiębiorcy. Inaczej liczy się zdrowotne na skali, inaczej przy podatku liniowym, inaczej na ryczałcie, a przy karcie podatkowej nie liczysz dochodu w ogóle, tylko opłacasz stałą kwotę. Jeśli już na starcie pomylisz formę opodatkowania, całe dalsze wyliczenie będzie zafałszowane.

| Forma opodatkowania | Jak liczysz podstawę | Kwota lub stawka w 2026 r. | Co najczęściej myli |

|---|---|---|---|

| Skala podatkowa | Dochód z miesiąca poprzedniego, liczony narastająco od początku roku | 9% dochodu, z minimalną składką 432,54 zł od lutego 2026 r. | Mylenie dochodu z przychodem i liczenie tylko jednego miesiąca |

| Podatek liniowy | Dochód z miesiąca poprzedniego, również liczony narastająco od początku roku | 4,9% dochodu, z minimalną składką 432,54 zł od lutego 2026 r. | Zapominanie o minimum i o składkach społecznych |

| Ryczałt od przychodów ewidencjonowanych | Przychód narastająco od początku roku | 498,35 zł, 830,58 zł albo 1 495,04 zł | Próba odejmowania kosztów, których tu po prostu nie ma |

| Karta podatkowa | Nie liczysz dochodu, tylko płacisz stałą kwotę | 432,54 zł | Zakładanie, że działa tu ten sam schemat co przy skali |

Jeśli prowadzisz kilka aktywności rozliczanych tak samo, zwykle sumujesz je do jednego wyniku. Jeśli masz różne formy opodatkowania, liczysz je osobno. To samo dotyczy osób na uldze na start: ulga zwalnia ze składek społecznych, ale nie z obowiązku opłacania zdrowotnej. Dzięki temu mamy już uporządkowaną bazę, więc można przejść do samego rachunku.

Jak liczyć dochód na skali podatkowej i liniowym

W tym wariancie podstawą nie jest pojedyncza faktura ani sam obrót, tylko dochód ustalany narastająco od początku roku. Najprościej zapisać to tak: przychód narastająco minus koszty narastająco minus składki społeczne, jeśli nie zostały już zaliczone do kosztów albo odliczone. Potem odejmujesz to, co rozliczyłeś w poprzednich miesiącach, i zostaje dochód do składki za konkretny miesiąc.

- Sumuję przychody od stycznia do miesiąca, za który liczę zdrowotne.

- Sumuję koszty uzyskania przychodów za ten sam okres.

- Odejmuję opłacone składki społeczne, jeśli nie obniżyły już kosztów albo podatku.

- Porównuję wynik z poprzednimi miesiącami i dopiero z tego wyprowadzam podstawę za bieżący miesiąc.

- Sprawdzam, czy wynik nie spada poniżej ustawowego minimum.

W praktyce robię to na prostym przykładzie. Jeśli w styczniu masz 20 000 zł przychodu, 14 000 zł kosztów i 1 000 zł składek społecznych nieujętych w kosztach, dochód wynosi 5 000 zł. Na skali zdrowotne to 9%, czyli 450 zł. Przy liniowym 4,9% daje 245 zł, ale minimum w 2026 roku i tak wynosi 432,54 zł od lutego, więc w takim miesiącu zapłacisz właśnie tę kwotę. Według ZUS w styczniu 2026 r. minimalna składka była jeszcze niższa i wynosiła 314,96 zł, więc przy rozliczaniu przełomu roku łatwo się na tym potknąć.

Największa pułapka pojawia się wtedy, gdy ktoś liczy tylko bieżący miesiąc zamiast wyniku narastającego. W zdrowotnym nie chodzi o „co zarobiłem w lutym”, tylko o to, jaki był dochód ustalony na podstawie danych od początku roku. Po tej sekcji dobrze widać, dlaczego ryczałt trzeba traktować zupełnie inaczej.

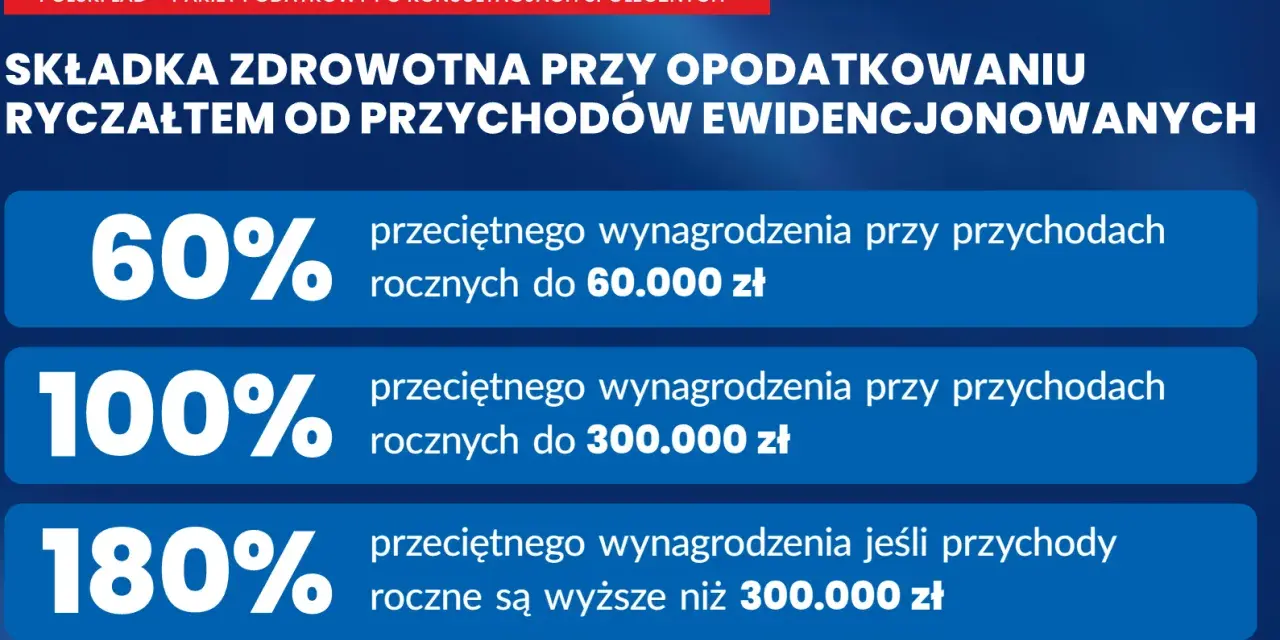

Jak wygląda wyliczenie przy ryczałcie

Przy ryczałcie nie liczysz dochodu, tylko przychód narastająco od początku roku. Koszty działalności nie obniżają tutaj podstawy zdrowotnej, więc próba przeniesienia schematu ze skali czy liniowego zwykle kończy się błędem. Liczą się progi przychodowe i to, w jakim przedziale mieści się łączny przychód osiągnięty w danym roku.

| Łączny przychód od początku roku | Podstawa wymiaru w 2026 roku | Miesięczna składka | Co to oznacza w praktyce |

|---|---|---|---|

| Do 60 000 zł | 60% przeciętnego wynagrodzenia | 498,35 zł | Najniższy próg, gdy przychody są jeszcze relatywnie małe. |

| Od 60 000 zł do 300 000 zł | 100% przeciętnego wynagrodzenia | 830,58 zł | Próg pośredni, najczęstszy u firm usługowych. |

| Powyżej 300 000 zł | 180% przeciętnego wynagrodzenia | 1 495,04 zł | Najwyższy próg dla firm z większym obrotem. |

W ryczałcie też trzeba pilnować składek społecznych, jeśli nie zostały już rozliczone w kosztach albo odliczeniach. Różnica jest jednak zasadnicza: nie zadajesz sobie pytania o koszt, tylko o przychód. Jeżeli w ciągu roku przekroczysz kolejny próg, od kolejnego miesiąca rozliczeniowego musisz stosować wyższą podstawę. To właśnie dlatego warto patrzeć na cały rok, a nie na pojedynczą fakturę.

Dlaczego roczne rozliczenie może zmienić kwotę do zapłaty

Miesięczne wyliczenie to jedno, a rozliczenie roczne to drugie. Według ZUS roczne rozliczenie za 2025 r. składa się w dokumentach za kwiecień 2026 r., najpóźniej do 20 maja 2026 r. W praktyce to moment, w którym sprawdzasz, czy przez cały rok wpłacałeś za dużo, za mało, czy dokładnie tyle, ile trzeba.

- Niedopłata oznacza, że trzeba dopłacić brakującą kwotę razem ze składką za kwiecień.

- Nadpłata może wrócić do Ciebie po złożeniu wniosku o zwrot.

- Skala i liniowy od rozliczenia za 2025 r. mogą uwzględniać przychody i koszty ze sprzedaży składników majątku w rocznym rozliczeniu, jeśli tak zdecydujesz.

- Miesięczne i roczne dane nie zawsze wyglądają identycznie, więc korekta roczna potrafi zmienić wynik nawet wtedy, gdy comiesięczne wpłaty wydawały się poprawne.

Tu widać praktyczną przewagę porządnego księgowania w trakcie roku. Jeśli wszystkie dane są uporządkowane, roczne rozliczenie jest formalnością. Jeśli nie, końcówka roku zamienia się w ręczne szukanie różnic w przychodach, kosztach i składkach. I właśnie na tym etapie najczęściej wychodzą błędy, których można było uniknąć wcześniej.

Gdzie przedsiębiorcy najczęściej popełniają błąd

Najwięcej pomyłek nie wynika z samego wzoru, tylko z tego, że ktoś bierze niewłaściwe dane wejściowe. Poniżej zebrałam rzeczy, które widzę najczęściej, bo właśnie one najczęściej zawyżają albo zaniżają zdrowotne.

- Mylenie przychodu z dochodem - szczególnie przy ryczałcie, gdzie kosztów w ogóle nie odejmujesz.

- Liczenie tylko jednego miesiąca - na skali i liniowym trzeba patrzeć narastająco od początku roku.

- Zapominanie o składkach społecznych - można je odjąć tylko wtedy, gdy nie weszły już do kosztów albo odliczenia.

- Wciąganie straty z lat ubiegłych - ona nie obniża podstawy zdrowotnej.

- Ręczne mieszanie różnych form opodatkowania - każdą rozliczasz według własnych zasad.

- Niedopilnowanie okresu zawieszenia - przychody i koszty z czasu, gdy działalność była zawieszona, nie działają tak samo jak przy normalnym miesiącu pracy.

- Pominięcie minimalnej składki - od lutego 2026 r. dla skali i liniowego trzeba pamiętać o 432,54 zł, a w styczniu 2026 r. obowiązywało jeszcze 314,96 zł.

Jeśli chcesz ograniczyć liczbę korekt, najlepiej od razu prowadzić jeden stały schemat liczenia. Wtedy nie musisz za każdym razem zastanawiać się, co liczyć od nowa, a co już zostało wykorzystane w poprzednich miesiącach.

Na co patrzę, zanim zamknę składkę zdrowotną za miesiąc

Przed wysłaniem deklaracji zawsze robię krótką kontrolę. To zwykle zajmuje kilka minut, a potrafi oszczędzić dopłaty, korektę i nerwowe szukanie brakujących złotych po kilku miesiącach.

- Sprawdzam, czy dana działalność jest rozliczana na tej samej formie opodatkowania co w poprzednim miesiącu.

- Porównuję przychód i koszt narastająco od początku roku, a nie tylko za jeden miesiąc.

- Kontroluję, czy składki społeczne zostały odjęte tylko raz, czyli tam, gdzie rzeczywiście powinny być odjęte.

- Patrzę, czy nie wpadam w minimum 432,54 zł, a przy rozliczeniach stycznia 2026 r. pamiętam o stawce 314,96 zł.

- Po zamknięciu roku sprawdzam, czy rozliczenie roczne nie pokazuje dopłaty albo nadpłaty.

W praktyce najlepszy efekt daje prosty nawyk: liczysz zdrowotne razem z zamknięciem miesiąca księgowego, a nie wtedy, gdy termin już siedzi na karku. Dzięki temu zdrowotne przestaje być zgadywanką i staje się zwykłym, powtarzalnym elementem prowadzenia działalności.