W polskich emeryturach najwięcej zależy nie od jednego „magicznego” dnia, ale od kilku konkretnych zasad: wieku, momentu złożenia wniosku i tablicy dalszego trwania życia. W 2026 roku podstawowy wiek pozostaje prosty: 60 lat dla kobiet i 65 lat dla mężczyzn, ale wysokość świadczenia może się wyraźnie różnić w zależności od tego, kiedy i na jakich zasadach zostanie ono wyliczone. Poniżej porządkuję to w formie tabeli i wyjaśniam, co realnie ma znaczenie dla osoby planującej przejście na emeryturę.

Najważniejsze zasady przejścia na emeryturę w 2026 roku

- Wiek emerytalny nie zmienił się i nadal wynosi 60 lat dla kobiet oraz 65 lat dla mężczyzn.

- Nowa tablica dalszego trwania życia ogłoszona 25 marca 2026 r. wpływa na wyliczenie nowych świadczeń od 1 kwietnia 2026 r.

- Przy emeryturze na nowych zasadach wystarczy choćby 1 dzień ubezpieczenia, ale staż ma znaczenie przy gwarancji emerytury minimalnej.

- Im później złożysz wniosek, tym zwykle wyższa emerytura, bo kapitał rośnie, a dzielnik z tablicy jest korzystniejszy.

- Osoby pobierające rentę lub mające prawa nabyte mogą podlegać odrębnym regułom.

- Nie warto składać wniosku bez sprawdzenia dokumentów, kapitału początkowego i najlepszego miesiąca przejścia.

Co zmieniło się w 2026 roku, a co pozostało bez zmian

Ja zawsze rozdzielam tu dwie sprawy, bo czytelnicy bardzo często je mieszają. Wiek emerytalny nie został podniesiony, więc nadal obowiązuje 60/65, ale zmieniła się tablica dalszego trwania życia, czyli element używany do wyliczenia wysokości nowo przyznawanej emerytury.

| Obszar | Stan w 2026 roku | Co to oznacza w praktyce |

|---|---|---|

| Wiek emerytalny | 60 lat dla kobiet, 65 lat dla mężczyzn | Nie ma nowego, ogólnego podwyższenia wieku przejścia na emeryturę. |

| Tablica dalszego trwania życia | Ogłoszona 25 marca 2026 r. | Wpływa na wysokość świadczeń przyznawanych od 1 kwietnia 2026 r. |

| Średnie dalsze trwanie życia dla 60 lat | 268,9 miesiąca | To punkt odniesienia przy obliczaniu emerytury dla osoby, która kończy 60 lat. |

| Średnie dalsze trwanie życia dla 65 lat | 222,7 miesiąca | Dla 65-latka dzielnik jest krótszy, więc miesięczna kwota świadczenia zwykle wychodzi wyższa. |

| Już przyznane emerytury | Nowa tablica co do zasady ich nie przelicza automatycznie | Sama zmiana tablicy nie oznacza, że trzeba składać wniosek o ponowne wyliczenie. |

Według komunikatu GUS z 25 marca 2026 r. to właśnie nowa tablica stanowi podstawę dla wyliczeń przez kolejny rok rozliczeniowy. W praktyce oznacza to, że nie ścigamy się tu o samą „datę reformy”, tylko o to, który miesiąc przynosi korzystniejsze warunki obliczenia świadczenia.

Ta różnica jest ważna, bo część osób spodziewa się nowej ustawy zmieniającej wiek emerytalny. W 2026 roku nic takiego nie obowiązuje w powszechnym systemie, a najistotniejsza zmiana dotyczy mechanizmu wyliczania nowo przyznanych emerytur. To prowadzi wprost do pytania, kto może z tej emerytury skorzystać na zwykłych zasadach.

Jak wyglądają podstawowe warunki przejścia na emeryturę

Na nowych zasadach nie trzeba mieć konkretnego, długiego stażu, żeby samo prawo do emerytury w ogóle powstało. Wystarczy osiągnąć wymagany wiek i mieć opłacone składki choćby za jeden dzień. To ważna różnica, bo wiele osób nadal myśli kategoriami dawnego systemu, w którym staż odgrywał znacznie większą rolę przy samym nabyciu prawa.

| Kto | Kiedy nabywa prawo | Co musi spełnić | Co z tego wynika |

|---|---|---|---|

| Kobieta urodzona po 31 grudnia 1948 r. | Po ukończeniu 60 lat | Co najmniej jeden dzień ubezpieczenia | Może złożyć wniosek i uzyskać emeryturę od miesiąca, w którym to zrobi. |

| Mężczyzna urodzony po 31 grudnia 1948 r. | Po ukończeniu 65 lat | Co najmniej jeden dzień ubezpieczenia | Prawo powstaje po osiągnięciu wieku, a wysokość zależy od zgromadzonego kapitału. |

| Osoba pobierająca rentę z tytułu niezdolności do pracy | Po osiągnięciu wieku emerytalnego | Spełnienie warunków przejścia na emeryturę | W niektórych sytuacjach świadczenie może zostać przyznane z urzędu. |

Staż pracy nadal ma znaczenie, ale nie po to, by samo prawo do emerytury powstało, tylko po to, by świadczenie nie było zbyt niskie. Jeśli ktoś ma długą historię składkową, zwykle buduje wyższy kapitał. Jeśli ma krótki staż, może dostać emeryturę niższą od minimalnej i wtedy wchodzi w grę osobna zasada ochronna.

Przeczytaj również: Renta socjalna - ZUS czy MOPS? Uniknij błędów we wniosku

Kiedy emerytura jest podnoszona do minimum

Gwarancja emerytury minimalnej nie działa automatycznie dla każdego. Żeby świadczenie mogło zostać podniesione do ustawowego minimum, trzeba spełnić warunki stażowe:

- kobieta musi mieć co najmniej 20 lat okresów składkowych i nieskładkowych,

- mężczyzna musi mieć co najmniej 25 lat takich okresów.

Od 1 marca 2026 r. najniższa emerytura wynosi 1978,49 zł brutto. Jeśli ktoś nie spełnia warunku stażowego, sam fakt osiągnięcia wieku emerytalnego nie gwarantuje dopłaty do tej kwoty. To właśnie tu najczęściej pojawia się rozczarowanie, którego można było uniknąć po wcześniejszym sprawdzeniu dokumentów.

Skoro wiemy już, kto może przejść na emeryturę, trzeba jeszcze zrozumieć, dlaczego u dwóch osób w tym samym wieku kwota świadczenia potrafi wyglądać zupełnie inaczej. I tu wchodzi najważniejszy element całej układanki: sposób wyliczania emerytury.

Jak liczy się wysokość świadczenia i dlaczego tabela ma znaczenie

W nowym systemie wzór jest prosty tylko na pierwszy rzut oka. Emerytura = podstawa obliczenia / średnie dalsze trwanie życia. Podstawa obliczenia to zwaloryzowany kapitał początkowy, składki zapisane na koncie oraz środki z subkonta, jeśli ktoś je ma. Mianownik to właśnie tablica trwania życia, która zmienia się co roku.

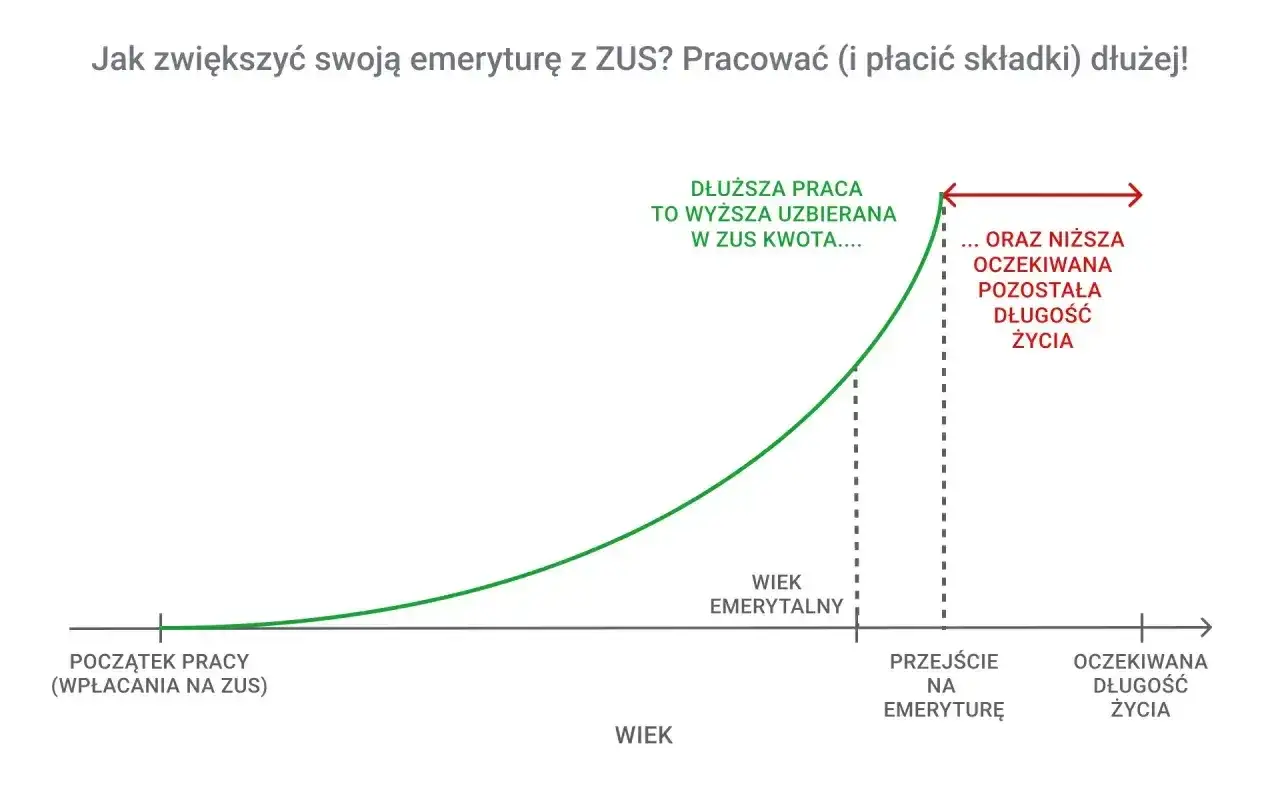

To oznacza, że dwa czynniki działają jednocześnie. Po pierwsze, im więcej środków zgromadzisz, tym wyższa będzie podstawa. Po drugie, im później przejdziesz na emeryturę, tym krótszy może być okres dalszego trwania życia użyty do obliczeń, a to podnosi miesięczną kwotę świadczenia. W praktyce nie chodzi tylko o miesiąc wypłaty, ale o cały sposób liczenia.

Jak podaje ZUS, odroczenie decyzji o zakończeniu pracy zwykle zwiększa świadczenie, bo działa jednocześnie waloryzacja składek, dopłacanie nowych składek i krótszy prognozowany czas wypłaty. Nie traktuję tego jako pustego hasła, bo w realnym planowaniu emerytury właśnie te trzy elementy robią największą różnicę.

| Element | Co oznacza | Wpływ na emeryturę |

|---|---|---|

| Kapitał początkowy | Odtworzona wartość składek sprzed 1 stycznia 1999 r. | Może zauważalnie podnieść świadczenie, zwłaszcza przy dłuższym stażu sprzed reformy. |

| Składki po 1998 r. | Środki zapisane na koncie emerytalnym | Im dłużej pracujesz, tym zwykle większa podstawa obliczenia. |

| Subkonto i OFE | Dodatkowe środki uwzględniane przy części osób | Powiększają bazę do wyliczenia świadczenia. |

| Średnie dalsze trwanie życia | Liczba miesięcy z tablicy GUS | Im niższy dzielnik, tym wyższa miesięczna emerytura. |

Tu właśnie widać, dlaczego nowe zasady nie są wyłącznie formalnością. Dla osoby, która kończy 60 lat, dzielnik wynosi 268,9 miesiąca, a dla 65-latka 222,7 miesiąca. Różnica kilku lat wieku nie oznacza tylko kilku lat pracy mniej albo więcej. Ona zmienia sam mianownik wzoru, więc wpływa na wysokość świadczenia bardziej, niż wiele osób zakłada na starcie.

Wniosek jest prosty: jeśli decyzja nie musi zapaść natychmiast, trzeba sprawdzić, czy przesunięcie jej o miesiąc, kilka miesięcy albo rok nie przyniesie lepszego efektu. I właśnie dlatego termin złożenia dokumentów ma tak duże znaczenie.

Kiedy złożyć wniosek, żeby nie oddać części świadczenia

Ja przy takim wyborze zawsze sprawdzam dwa warianty: co się stanie, jeśli złożysz wniosek teraz, i co się stanie, jeśli zrobisz to po osiągnięciu wieku lub w kolejnym miesiącu. W emeryturze jeden miesiąc potrafi mieć większe znaczenie niż cały zestaw ogólnych porad z internetu.

| Scenariusz | Co robić | Na co uważać |

|---|---|---|

| Wniosek składasz w miesiącu ukończenia wieku | Świadczenie może być przyznane od dnia osiągnięcia wieku, ale nie wcześniej niż od miesiąca złożenia wniosku. | To bezpieczny wariant, jeśli zależy Ci na szybkim rozpoczęciu wypłaty. |

| Wniosek składasz po osiągnięciu wieku | Liczy się tablica obowiązująca w dniu wniosku albo korzystniejsza tablica z dnia osiągnięcia wieku. | Warto porównać, który wariant daje wyższe świadczenie. |

| Wiek osiągasz po 31 marca, ale wniosek składasz wcześniej | Stosuje się tablicę obowiązującą od 1 kwietnia danego roku. | To szczególnie ważne przy przełomie pierwszego kwartału i wiosny. |

| Odkładasz decyzję o rok lub dłużej | Kapitał rośnie przez kolejne składki i waloryzację. | Nie zawsze opłaca się czekać bez końca, ale często kilka miesięcy robi różnicę. |

Największy błąd to założenie, że każdy moment złożenia wniosku jest równy. Nie jest. Jeśli ktoś jest blisko granicy wieku, warto policzyć scenariusz z obecnym miesiącem i z miesiącem kolejnym. W praktyce taka prosta kalkulacja bywa ważniejsza niż długie dyskusje o „nowych zasadach” w ogóle.

Odrębny temat to sytuacje, w których nie obowiązują wyłącznie zwykłe reguły wieku 60/65. Tu robi się bardziej złożenie, bo wchodzą prawa nabyte, renty i świadczenia specjalne.

Kto korzysta z wyjątków i szczególnych reguł

Nie każda osoba przechodzi na emeryturę dokładnie według tego samego schematu. Są grupy, które działają na odrębnych zasadach albo zachowały uprawnienia sprzed zmian. To ważne, bo w takich przypadkach próba zastosowania „zwykłej” logiki może prowadzić do błędnego wniosku.

- Osoby pobierające rentę z tytułu niezdolności do pracy mogą przejść na emeryturę automatycznie po osiągnięciu wieku emerytalnego, jeśli spełnione są warunki.

- Osoby z prawami nabytymi sprzed 1 października 2017 r. mogą działać według starych lub przejściowych reguł, jeśli wcześniej spełniły wymagane warunki.

- Emerytura częściowa została zniesiona, ale osoby, które nabyły do niej prawo wcześniej, mogą je zachować.

- Świadczenia przedemerytalne, pomostowe i kompensacyjne również mają własne warunki przejścia i nie należy ich mylić z powszechną emeryturą.

W takich sprawach uczciwie polecam ostrożność. Jeśli ktoś ma za sobą dłuższą historię renty, pracy za granicą, świadczeń pomostowych albo przerw w zatrudnieniu, nie da się tego ocenić „na oko”. Trzeba sprawdzić dokumenty, bo różnice między przypadkami bywają istotne finansowo.

To prowadzi do kolejnej sprawy: najwięcej pieniędzy nie traci się na samych przepisach, tylko na prostych błędach formalnych. I właśnie one pojawiają się najczęściej.

Najczęstsze błędy, które obniżają emeryturę

W praktyce najwięcej strat widzę nie w wielkich reformach, tylko w drobiazgach, które ktoś odłożył „na później”. Przy emeryturze później często oznacza po prostu niższe świadczenie albo dłuższe czekanie na wyjaśnienia.

- Składanie wniosku bez sprawdzenia najlepszego miesiąca przejścia na emeryturę.

- Brak pełnych dokumentów o zarobkach, zwłaszcza gdy potrzebne są stare zaświadczenia płacowe.

- Pominięcie kapitału początkowego, który nadal potrafi mieć duży wpływ na końcową kwotę.

- Mylenie prawa do emerytury z gwarancją minimalnej, czyli zakładanie, że sam wiek wystarczy do podwyższenia świadczenia.

- Założenie, że nowa tablica automatycznie przeliczy już wypłacaną emeryturę.

- Nieprzygotowanie dokumentów z pracy za granicą, jeśli część kariery zawodowej była poza Polską.

Do tego dochodzi jeszcze jeden częsty błąd: odkładanie decyzji bez policzenia korzyści. Czasem dodatkowe kilka miesięcy pracy realnie poprawia wynik, a czasem nie robi dużej różnicy. Ja nie lubię zgadywania w takiej sprawie, bo to jeden z tych tematów, gdzie warto oprzeć się na danych, nie na intuicji.

Jeśli masz już pełniejszy obraz, zostaje ostatni krok: sprawdzić, czy Twoja sytuacja jest kompletna, zanim dokumenty trafią do urzędu. To oszczędza nerwy, czas i bardzo często także pieniądze.

Na co patrzeć, zanim złożysz wniosek o emeryturę

Zanim wyślesz dokumenty, sprawdź pięć rzeczy. To krótka lista, ale właśnie ona najczęściej przesądza o tym, czy pierwsza decyzja będzie dobra.

- Data ukończenia wieku emerytalnego i miesiąc, w którym chcesz złożyć wniosek.

- Pełne dane o okresach składkowych i nieskładkowych.

- Kapitał początkowy oraz składki zapisane na koncie emerytalnym.

- Dokumenty potwierdzające wynagrodzenie, jeśli mogą poprawić wyliczenie.

- To, czy nie podlegasz wyjątkowym regułom, na przykład z tytułu renty lub praw nabytych.

W samym wniosku zwykle potrzebny jest formularz emerytalny, zestawienie okresów składkowych i nieskładkowych oraz dokumenty potwierdzające zatrudnienie i wynagrodzenie. Jeśli ktoś działa przez pełnomocnika, potrzebne będzie też pełnomocnictwo. Warto to zebrać zawczasu, bo potem najczęściej okazuje się, że problemem nie są przepisy, tylko brak jednego zaświadczenia.

Jeżeli masz dziś 60 lub 65 lat, najwięcej zyskasz nie na szukaniu wyjątków, ale na spokojnym porównaniu dwóch dat: dnia ukończenia wieku i dnia złożenia wniosku. W 2026 roku to właśnie ten szczegół najczęściej decyduje, czy świadczenie zostanie policzone na korzystniejszych warunkach i czy miesięczna kwota nie okaże się niższa, niż mogła być.